XML DE NOTA FISCAL: VEJA COMO BAIXAR E A IMPORTÂNCIA DESTE DOCUMENTO

O XML é o formato oficial da NF-e (Nota Fiscal Eletrônica) e é essencial para empresas e contadores no cumprimento das obrigações tributárias. Por isso, é essencial saber onde encontrá-lo, sua importância e como baixá-lo, seja manualmente ou de forma automatizada.

Confira a seguir como baixar XML de nota fiscal e mais detalhes importantes.

Onde fica o XML de uma nota fiscal?

O arquivo XML de uma nota fiscal é gerado no momento da emissão da nota e armazenado nos sistemas da Secretaria da Fazenda (Sefaz). Ele também pode ser acessado pelo emissor e pelo destinatário por meio da chave de acesso, que está impressa no Documento Auxiliar da Nota Fiscal Eletrônica (DANFE).

Para que serve o arquivo XML da nota fiscal?

O XML é um arquivo digital que contém todos os dados detalhados da transação, como informações do emissor, destinatário, produtos, impostos e valores. Ele é indispensável para:

● Controle fiscal: cumprir as obrigações tributárias da empresa;

● Contabilidade: servir como base para lançamentos contábeis;

● Auditorias: facilitar a comprovação de operações comerciais;

● Compliance: garantir que a empresa esteja em conformidade com a legislação fiscal.

Por que baixar o XML da NF-e?

Saber como baixar XML de nota fiscal é fundamental para manter um registro fiscal organizado, evitando problemas com a fiscalização. Além disso, ele é exigido para regularizar as operações junto à Receita Federal e pode ser solicitado durante auditorias ou por clientes e fornecedores.

É possível consultar NF-e sem Certificado Digital?

Sim, mas há limitações. A consulta sem certificado permite apenas visualizar informações básicas da nota fiscal, como a chave de acesso e o status de autorização. Para baixar o XML completo, o uso do Certificado Digital é obrigatório.

Como emitir uma nota fiscal e fazer download do XML?

● Acesse o sistema: faça login ou se cadastre no software de emissão;

● Escolha o modelo: determine qual nota fiscal você precisa emitir (NFS-e, NF-e ou NFC-e);

● Preencha os dados: insira as informações do emitente, destinatário, descrição dos produtos/serviços, impostos, e demais campos;

● Revise as informações: confira se todos os dados estão corretos e completos;

● Emita a nota: clique em “Emitir”, se necessário, imprima ou salve o documento eletrônico;

● Envio ao destinatário: envie a nota fiscal ao cliente, que pode receber um arquivo digital através do envio por e-mail ou uma impressão;

● Baixe o XML: para baixar o XML no Emissor, basta clicar no botão “XML” e fazer o download do arquivo.

Fonte: Business Informativos.

VEJA COMO SOLICITAR CERTIDÕES DE AÇÃO TRABALHISTA E NEGATIVA DE DÉBITOS TRABALHISTAS

Operações de compra e venda de imóveis requerem a emissão de várias certidões referentes a pessoa que está vendendo e ao bem em negociação. Uma delas é a Certidão de Ação Trabalhista (CAT), que é emitida por todos os regionais trabalhistas e indica se a pessoa ou empresa pesquisada possui ações em trâmite naquele tribunal, independentemente da fase do processo.

No TRT da 2ª Região, os interessados podem solicitar e autenticar a CAT de forma on-line e gratuita no site do órgão. Para isso, devem clicar “Certidões e Guia de Recolhimento”, do lado direito da página, ou então acessar a aba Serviços / Certidões / Certidão de Ação Trabalhista.

Ali, basta informar o CPF ou CNPJ da pessoa física ou jurídica pesquisada e a abrangência da jurisdição desejada. A busca pode ser por um recorte temporal ou por período indefinido. Assim que enviado o pedido, é gerado um documento PDF, que pode ser validado também na mesma página do portal.

CNDT

Já para participar de licitações públicas, exige-se a Certidão Negativa de Débitos Trabalhistas (CNDT). Esse atesta se pessoas físicas ou jurídicas estão inadimplentes em processo de execução trabalhista definitiva. A certidão é nacional, expedida pelo Tribunal Superior do Trabalho (TST), com base em informações enviadas pelos regionais.

A solicitação da CNDT também é eletrônica e gratuita. O acesso pode ser feito pelo portal do TRT-2, nos mesmos caminhos anteriores. O usuário será direcionado para a página do TST, onde a certidão poderá ser emitida e validada.

Fonte: Business Informativos.

RECONTRATAÇÃO DE FUNCIONÁRIOS COMO MEI: O QUE MUDOU COM A REFORMA TRABALHISTA

Após a Reforma Trabalhista, a possibilidade de demissão e recontratação de funcionários como Microempreendedores Individuais (MEI) tornou-se um tema polêmico e repleto de dúvidas no ambiente corporativo. Embora seja uma prática permitida em algumas condições, é necessário observar um intervalo mínimo de 18 meses entre a demissão e a recontratação para evitar fraudes e assegurar o cumprimento das normas legais.

Especialistas alertam que, além do prazo, a empresa deve atentar para questões como manutenção de salários e formalização do novo contrato, evitando riscos trabalhistas e assegurando a regularidade da operação.

O que constitui a recontratação de funcionários?

A recontratação de funcionários refere-se ao processo pelo qual uma empresa readmite um colaborador previamente desligado. Embora não seja uma prática rotineira, algumas organizações recorrem a essa estratégia para preencher vagas específicas ou reintegrar talentos que já conhecem a cultura e os processos internos.

Segundo especialistas em Recursos Humanos, a readmissão pode ser uma oportunidade vantajosa tanto para a empresa quanto para o funcionário, desde que realizada dentro dos parâmetros legais estabelecidos.

Recontratação como MEI: possibilidades e restrições

Com a Reforma Trabalhista, a contratação de ex-funcionários como MEI (Microempreendedor Individual) passou a ser uma alternativa para algumas empresas. No entanto, essa prática está sujeita a condições específicas que devem ser rigorosamente observadas para evitar implicações legais.

Principais pontos a considerar:

● Período de carência: a legislação estabelece um intervalo mínimo de 18 meses entre a demissão e a prestação de serviços como MEI. Essa regra visa evitar fraudes trabalhistas e garantir que a relação de emprego não seja mascarada sob a figura de prestação de serviços;

● Exceções: a contagem dos 18 meses pode ser interrompida se os sócios ou titulares da empresa forem aposentados, permitindo uma recontratação antes desse prazo.

Aspectos legais e validade da operação

A contratação de um ex-funcionário como MEI não é proibida, mas requer atenção a diversos aspectos legais para assegurar a validade da operação.

Conformidade com a lei:

● Vínculo empregatício: a relação de trabalho deve ser genuína como prestação de serviços, sem características típicas de um contrato de emprego, como subordinação direta, habitualidade e pessoalidade;

● Natureza do contrato: deve-se formalizar um contrato de prestação de serviços claro, especificando as responsabilidades e condições acordadas entre as partes.

Cuidados essenciais na recontratação de funcionários

Para evitar que a recontratação seja interpretada como fraude trabalhista, é fundamental que as empresas adotem medidas preventivas e sigam as melhores práticas legais.

Manutenção da transparência

Comunicação clara: informar de maneira transparente os motivos da demissão anterior e os termos da nova contratação como MEI.

Evitar redução indevida de salário

Proporcionalidade: qualquer ajuste salarial deve ser proporcional à redução de jornada de trabalho, respeitando os limites legais para não invalidar a rescisão contratual anterior.

Registro adequado da nova contratação

Carteira de trabalho: a readmissão deve ser formalizada com um novo registro na Carteira de Trabalho e Previdência Social (CTPS), configurando uma nova relação de emprego.

Contagem do tempo de serviço

Período aquisitivo: caso o funcionário abandone o emprego e não seja recontratado dentro de 60 dias, ele poderá perder direitos como férias proporcionais durante o novo período aquisitivo.

Impactos da reforma trabalhista nas relações de trabalho

A Reforma Trabalhista trouxe significativas mudanças no cenário das relações de trabalho no Brasil, buscando flexibilizar as contratações e adaptar as normas às novas dinâmicas de mercado.

Benefícios e desafios:

● Flexibilização: permite maior liberdade na negociação de contratos, adaptando-se às necessidades específicas de empresas e trabalhadores;

● Segurança jurídica: estabelece regras claras para evitar práticas abusivas, promovendo um ambiente de trabalho mais justo e equilibrado.

O papel do MEI na estratégia de Recursos Humanos das empresas

A contratação de MEIs pode ser uma estratégia eficiente para empresas que buscam reduzir custos e aumentar a flexibilidade na gestão de pessoal. No entanto, é essencial que essa prática seja conduzida de forma ética e dentro dos parâmetros legais para garantir a sustentabilidade e a reputação da organização.

Vantagens:

● Redução de custos: menor encargos trabalhistas comparados aos contratos de emprego tradicionais;

● Flexibilidade: possibilidade de contratar profissionais especializados para projetos específicos sem compromissos de longo prazo.

A recontratação de funcionários como MEI, após a Reforma Trabalhista, apresenta-se como uma alternativa viável, desde que observadas as condições legais e adotadas práticas transparentes. Empresas devem avaliar cuidadosamente os motivos e as condições da readmissão para assegurar benefícios mútuos e evitar riscos legais.

Fonte: Business Informativos.

CONTABILIDADE INTERNACIONAL: PONTOS-CHAVE PARA A GESTÃO DE NEGÓCIOS GLOBAIS

A contabilidade internacional tem papel essencial em um mundo cada vez mais globalizado. Empresas que operam em diferentes países enfrentam desafios para manter conformidade com normas locais e internacionais, além de garantir transparência e consistência em suas demonstrações financeiras. Dois marcos regulatórios importantes nesse cenário são o IFRS (International Financial Reporting Standards) e o US GAAP (Generally Accepted Accounting Principles dos EUA).

IFRS: a linguagem global dos negócios

O IFRS é o conjunto de normas contábeis mais amplamente adotado no mundo. Desenvolvido pelo International Accounting Standards Board (IASB), ele busca criar uma linguagem contábil unificada que permita maior comparabilidade entre empresas de diferentes países. Sua principal característica é a ênfase no julgamento profissional, permitindo maior flexibilidade na apresentação de dados financeiros.

Empresas brasileiras que desejam expandir operações internacionais já utilizam o IFRS, uma vez que ele é obrigatório para companhias listadas na Bolsa de Valores. Para os investidores, o IFRS oferece maior clareza e comparabilidade, facilitando a tomada de decisão.

US GAAP: o padrão norte-americano

Nos Estados Unidos, o US GAAP é a norma predominante. Embora tenha um objetivo similar ao IFRS, que é garantir relatórios financeiros precisos e transparentes, o US GAAP é mais detalhado e prescritivo. Esse nível de especificidade reduz a margem para interpretação, o que é particularmente valorizado no mercado financeiro norte-americano.

Empresas brasileiras que buscam investimentos ou listagem em bolsas norte-americanas, como a NYSE ou NASDAQ, precisam adequar suas demonstrações financeiras ao US GAAP. Essa conversão pode ser complexa e requer apoio especializado para garantir conformidade.

Principais diferenças entre IFRS e US GAAP

Abordagem Baseada em Princípios x Regras: o IFRS adota uma abordagem baseada em princípios, enquanto o US GAAP é baseado em regras específicas.

Reconhecimento de Receitas: o IFRS considera critérios mais amplos para o reconhecimento de receitas, enquanto o US GAAP detalha categorias específicas.

Mensuração de Ativos: o IFRS permite reavaliação de ativos tangíveis e intangíveis, o que não é aceito no US GAAP.

Fonte: Business Informativos.

CONTRATO DE TRABALHADOR RURAL DE PEQUENO PRAZO – SAFRINHA

INTRODUÇÃO

Esta matéria objetiva abordar o contrato do trabalhador rural de pequeno prazo, o qual tem a sua previsão no artigo 14-A da Lei n° 5.889/73, acrescentado pela Lei n° 11.718/2008.

Para um melhor entendimento, convém conceituar produtor rural pessoa física, tendo em vista que esse tipo de contrato só pode ser explorado por esse tipo de produtor rural.

De acordo com o artigo 146, inciso I, alínea “a” da Instrução Normativa RFB n° 2.110/2022, considera-se produtor rural pessoa física:

1. o segurado especial que, na condição de proprietário, parceiro, meeiro, comodatário ou arrendatário, pescador artesanal ou a ele assemelhado, exerce a atividade individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 16 (dezesseis) anos ou a eles equiparados, desde que trabalhem comprovadamente com o grupo familiar, conforme definido no art. 9°; e (Constituição Federal, art. 195, § 8°; Lei n° 8.212, de 1991, art. 12, caput, inciso VII; e Regulamento da Previdência Social, de 1999, art. 9°, caput, inciso VII)

2. a pessoa física, proprietária ou não, que explora atividade agropecuária ou pesqueira, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos e com auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua; (Lei n° 8.212, de 1991, art. 12, caput, inciso V, alínea “a”; e Regulamento da Previdência Social, de 1999, art. 9°, caput, inciso V, alínea “a”)

Portanto, o produtor rural pessoa física, ao pactuar esse tipo de contrato, deve observar os principais aspectos que serão apresentados no decorrer desta matéria.

CONCEITO

Quando se fala em atividades de natureza temporária no contexto do contrato de trabalhador rural por pequeno prazo, refere-se a tarefas ou serviços que têm uma duração limitada, geralmente de curto prazo, nos moldes do artigo 14-A da Lei n° 5.889/73.

Essas atividades podem incluir, por exemplo, colheita sazonal, preparação de terra para plantio, cuidados com animais durante períodos específicos, entre outros serviços que não demandam um compromisso de longo prazo por parte do trabalhador rural.

Essa modalidade de contrato permite ao produtor rural pessoa física contratar mão de obra de forma flexível para atender às demandas sazonais ou eventuais da atividade rural, sem a necessidade de estabelecer uma relação de trabalho de longo prazo. Assim, tanto o produtor quanto o trabalhador têm a possibilidade de se beneficiar dessa flexibilidade, ajustando-se às necessidades específicas do momento.

CONTRATAÇÃO EXCLUSIVA DE PRODUTOR RURAL PESSOA FÍSICA

Conforme a previsão expressa no artigo 14-A, § 4° da Lei n° 5.889/73, o contrato de trabalho de pequeno prazo rural é uma exclusividade do produtor rural pessoa física, sendo proprietário ou não que explore atividade agroeconômica, ou seja, é vedado ao produtor rural pessoa jurídica utilizar tal modelo de contrato de trabalho.

FORMALIZAÇÃO DO CONTRATO DE TRABALHO

De acordo com o artigo 14-A § 3º da Lei n.º 5.889/73, o contrato em questão se formaliza pela inclusão do trabalhador no eSocial.

O contrato de trabalho rural por pequeno prazo deve ser escrito e firmado por ambas as partes, empregador e trabalhador. O contrato deve conter as seguintes informações:

1.Dados do empregador: nome completo, CPF, RG, endereço e CAEPF.

2.Dados do trabalhador: nome completo, CPF, RG, endereço e função a ser exercida;

3.Data de início e término do contrato: o contrato não pode ter duração superior a dois meses;

4.Valor da remuneração: garantia do salário mínimo, piso estadual ou piso da categoria sindical.

5.Adicionais pela função exercida;

6.Jornada de trabalho: máximo de 8 horas diárias e 44 horas semanais, com intervalo intrajornada de 1 hora;

7.Benefícios: vale-transporte, seguro de vida, plano de saúde, entre outros, se houver;

8.Descrição das atividades a serem realizadas.

9.Equipamentos de proteção individual e coletiva a serem fornecidos, e das normas de segurança e saúde do trabalho.

OBRIGAÇÕES DO EMPREGADOR

O empregador rural por pequeno prazo é obrigado a:

•Registrar o contrato de trabalho na Carteira de Trabalho e Previdência Social (CTPS) do trabalhador, através das informações enviadas pelo eSocial;

•Pagar o salário mínimo, piso estadual, piso da categoria Sindical, com os devidos adicionais e descontos;

•Fornecer os equipamentos de proteção individual e coletiva;

•Garantir condições de trabalho seguras e saudáveis;

•Conceder os descansos e feriados previstos em lei;

•Recolher o FGTS;

•Recolher as contribuições previdenciárias.

DIREITOS DO TRABALHADOR

O trabalhador rural por pequeno prazo tem todos os direitos básicos previstos na CLT. Os direitos mencionados são calculados dia a dia ou de forma proporcional e pagos diretamente ao trabalhador.

1.Salário mínimo, piso estadual ou piso da categoria Sindical;

2.Adicional noturno, periculosidade e insalubridade;

3.Horas Extras;

4.Férias proporcionais acrescidas de 1/3;

5.13º salário;

6.FGTS;

7.Seguro contra acidentes de trabalho;

8.Aposentadoria rural;

9.Licença-maternidade;

10.Licença-paternidade;

11.Descanso semanal remunerado;

12.Jornada de trabalho limitada;

13.Ambiente de trabalho seguro e saudável.

14.Vale transporte e outros benefícios;

PRAZO DE DURAÇÃO DO CONTRATO

Em concordância com o artigo 14-A, § 1° da Lei n° 5.889/73, o contrato de trabalho rural por pequeno prazo não pode exceder dois meses dentro do período de um ano. Se o período exceder esses dois meses, o contrato deve ser convertido automaticamente em um contrato por prazo indeterminado.

SEGURADO ESPECIAL DESENQUADRAMENTO

De forma resumida, enquadra-se como segurado especial o produtor rural que desenvolve atividade agrícola, pastoril ou hortifrutigranjeira, individualmente ou em regime de economia familiar, nos termos do artigo 110 da IN PRES/INSS n° 128/2022.

O artigo 112 da referida IN elenca as hipóteses em que não se descaracteriza a condição de segurado especial, entre as quais se destaca a contratação por pequeno prazo.

VIII – a contratação de trabalhadores, por prazo determinado, à razão de, no máximo, 120 (cento e vinte) pessoas/dia dentro do ano civil, em períodos corridos ou intercalados ou, ainda, por tempo equivalente em horas de trabalho, à razão de 8 (oito) horas/dia e 44 (quarenta e quatro) horas/semana, não devendo ser computado nesse prazo o período em que o trabalhador se afasta em decorrência da percepção de auxílio por incapacidade temporária.

RECOLHIMENTO DO FGTS

Em conformidade com o artigo 14-A da Lei n° 5.889/73, o FGTS deve ser recolhido no contrato de trabalhador rural por pequeno prazo, nos mesmos moldes que acontece com os demais empregados, observando o disposto na Lei n° 8.036/90.

Logo, o depósito de FGTS deve ser de 8% sobre a remuneração paga ao empregado, nos termos do artigo 15 da Lei n° 8.036/90.

FGTS DIGITAL

Baseando-se no Edital SIT n° 004/2023, todos os empregadores, sejam eles pessoas jurídicas ou pessoas físicas, estão obrigados à utilização do FGTS Digital desde 1° de março de 2024 para recolhimento do depósito mensal e rescisório do FGTS, assim como prevê a Lei n° 8.036/90.

Contudo, existem algumas exceções a essa regra, como no caso do empregador doméstico , do Microempreendedor Individual (MEI) e do segurado especial.

De acordo com o artigo 5°, § 3° da Portaria MTE n° 240/2024, o segurado especial deve observar as seguintes regras para recolhimento do FGTS dos seus empregados para fatos geradores ocorridos desde 1° de março de 2024:

Tipo de recolhimento

-Recolhimento mensal e rescisório sem direito ao saque do FGTS;

-Recolhimento rescisório com direito ao saque do FGTS.

Tipos de Guias

-DAE gerada no eSocial

-GFD rescisória gerada no portal do FGTS Digital

Assim, o segurado especial utiliza o portal do FGTS Digital somente para gerar a GFD rescisória nos motivos de desligamento que ensejam o saque do FGTS

RECOLHIMENTO PREVIDENCIÁRIO

A Reforma da Previdência (Emenda Constitucional n° 103/2019) apresenta a alíquota de contribuição do empregado, seja urbano ou rural, prevendo a aplicabilidade da tabela progressiva com faixas de 7,5%, 9%, 12% e 14%, nos termos do artigo 198 do Decreto n° 3.048/99.

Entretanto, em se tratando de empregado contratado por contrato de trabalhor rural por pequeno prazo, a regra do recolhimento do INSS é diferente, de modo que não se aplica a tabela progressiva da Previdência Social.

Conforme o artigo 14-A, § 5° da Lei n° 5.889/73, a contribuição do segurado trabalhador rural contratado por pequeno prazo deve ser de 8% sobre o respectivo salário de contribuição definido no artigo 28, inciso I da Lei n° 8.212/91.

O artigo 201, § 12 da Constituição Federal (CF/88), alterado pela EC n° 103/2019, estabelece que a lei poderá definir tratamento de inclusão previdenciária com alíquotas diferenciadas para trabalhadores de baixa renda.

Assim sendo, para o empregado contratado por pequeno prazo da Lei n° 5.889/73, a alíquota de INSS é fixa no percentual de 8%, devendo constar tal informação no eSocial para que a contribuição seja calculada corretamente, em consonância com o MOS – V. S-1.2 (Consol. até a NO S- 1.2 – 05.2023):

– Campo {codCateg} no evento S-2200 – Admissão do Trabalhador, indicar a categoria 102 – Empregado – Trabalhador rural por pequeno prazo da Lei n° 11.718/2008; e

– Campo {codCateg} no evento S-1200 – Remuneração do Trabalhador, indicar a categoria 102 –

Empregado – Trabalhador rural por pequeno prazo da Lei n° 11.718/2008

ESOCIAL

Com base no MOS – V. S-1.2 (Consol. até a NO S- 1.2 – 05.2023), a admissão do trabalhador rural de pequeno prazo deve ser informada no evento S-2200 indicando a categoria de trabalhador 102 Empregado – Trabalhador rural por pequeno prazo da Lei n° 11.718/2008.

Dessa forma, quando o empregador informa mensalmente a folha de pagamento do empregado (evento S-1200), o sistema entende que a alíquota da contribuição previdenciária é de 8%, ou seja, não se aplica a tabela progressiva de INSS para a categoria de trabalhador 102.

Ademais, caso o contrato de pequeno prazo seja alterado para indeterminado, o empregador deve proceder às alterações contratuais necessárias, como tipo de contrato e categoria do trabalhador, por meio do evento S-2206.

DIREITOS TRABALHISTAS

Ao trabalhador rural contratado para trabalho de pequeno prazo, de acordo com o artigo 14-A, § 8° da Lei n° 5.889/73, são assegurados, além da sua remuneração, todos os direitos de natureza trabalhista. Cumpre mencionar, a propósito, que a remuneração do empregado nessa modalidade deve ser equivalente à do trabalhador rural permanente.

Além disso, todas as parcelas devidas ao trabalhador devem ser calculadas dia a dia e pagas

diretamente a ele mediante recibo, nos termos do artigo 14-A, § 9° da Lei n° 5.889/73.

PENALIDADES

O empregador que não cumprir o disposto no artigo 14-A da Lei n° 5.889/76 quanto às regras do contrato de pequeno prazo fica sujeito à multa administrativa por meio de fiscalização da Secretaria do Trabalho.

Por fim, o valor da multa deve ser de R$ 392,89 por empregado em situação irregular, nos termos do artigo 18 da Lei n° 5.889/76, em conjunto com o Anexo I da Portaria MTP n° 667/2021.

Fonte: Business Informativos.

MEI: CALENDÁRIO DE OBRIGAÇÕES DE 2025

Pagamento do DAS

Todo microempreendedor MEI vinculado precisa realizar o pagamento do Documento de Arrecadação do Simples Nacional (DAS), através deste boleto mensal os empreendedores ficam de acordo com o recolhimento de impostos bem como da contribuição social.

O DAS é um documento que vence no dia 20 de cada mês, é reajustado todos os anos, de acordo com o aumento do salário mínimo.

Na guia está incluso a contribuição do MEI ao INSS, que corresponde a 5% do salário mínimo.

Obrigações anuais para o MEI em 2025

Dia 31 de maio é o prazo final para declarar a DASN-SIMEI, o faturamento anual de 2024 para a Receita Federal. Os valores devem ser apresentados através da Declaração Anual do Simples Nacional do Microempreendedor Individual (DASN-SIMEI).

O DASN-SIMEI funciona como uma espécie de imposto de renda das empresas, logo, é uma declaração obrigatória que todo Microempreendedor Individual precisa entregar. O procedimento é realizado direto no Portal do empreendedor.

Na declaração deve estar expresso os valores de todas as vendas e prestações de serviços. Também se contratou um funcionário (limite da categoria). Em caso de não declaração o empreendedor estará sujeito a multa e fica com o CNPJ irregular.

Mudanças na Nota Fiscal em abril de 2025

A partir do dia primeiro de abril, o MEI precisará se atentar às exigências fiscais estabelecidas pela Nota Técnica 2024.001 da Receita Federal. Uma mudança que traz a atualização na emissão da Nota Fiscal Eletrônica (NFe) e Nota Fiscal do Consumidor Eletrônica (NFC-e).

Sendo assim, a partir de abril o MEI estará obrigado a incluir o Código de Regime Tributário (CRT) “4 Simples Nacional Microempreendedor Individual MEI” pelo microempreendedor sempre que houver a necessidade de emitir a NF-e, ou NFC-e.

Fonte: Business Informativos.

CONHEÇA OS PRINCIPAIS REGIMES TRIBUTÁRIOS DO BRASIL

Simples Nacional

O Simples Nacional é um regime simplificado de tributação, criado para facilitar a vida de microempresas (ME) e empresas de pequeno porte (EPP), que possuam um faturamento anual de até R$ 4,8 milhões. Ele unifica a arrecadação de diversos tributos, como IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e INSS patronal, em uma única guia de pagamento, o DAS (Documento de Arrecadação do Simples Nacional).

Características:

O Simples Nacional tem um sistema de faixas de faturamento, com alíquotas que variam de acordo com o rendimento anual da empresa. As alíquotas podem variar entre 4% a 33%, dependendo da receita bruta e da natureza da atividade.

Redução de burocracia, pois simplifica o cálculo e o pagamento de tributos em uma única guia mensal.

O regime é ideal para empresas de serviços e comércio que possuem despesas operacionais relativamente baixas e alta rotatividade de receitas.

Vantagens:

Simplicidade na gestão tributária, reduzindo custos com contabilidade e permitindo que o empresário concentre seus esforços na operação do negócio;

A possibilidade de redução da carga tributária, especialmente para negócios com margens de lucro menores e baixo faturamento;

Incentivo ao crescimento, pois mesmo com o aumento do faturamento, as faixas de tributação sobem de forma gradativa, evitando saltos abruptos na carga tributária.

Desvantagens:

Para empresas com margens de lucro elevadas, o Simples pode ser menos vantajoso, pois a alíquota incide sobre o faturamento bruto, não permitindo deduções com despesas.

Empresas que operam em segmentos com alto custo operacional podem encontrar mais dificuldade, já que o regime não permite abater essas despesas antes do cálculo dos impostos.

O Simples Nacional limita o faturamento, ou seja, empresas que crescem muito podem ser obrigadas a migrar para outro regime ao ultrapassarem o limite de R$ 4,8 milhões anuais.

Lucro Presumido

O Lucro Presumido é uma opção para empresas que faturam até R$ 78 milhões anuais e que preferem simplificar o cálculo do lucro tributável. Nesse regime, a Receita Federal presume uma margem de lucro para determinadas atividades empresariais, que serve de base para o cálculo dos tributos, independentemente do lucro real obtido pela empresa.

Características:

As margens de lucro presumidas variam conforme o tipo de atividade. Para comércio, presume-se uma margem de 8% sobre o faturamento, enquanto para prestação de serviços, a margem presumida é de 32%.

Com base nessa margem, são calculados os impostos devidos, como o IRPJ (Imposto de Renda Pessoa Jurídica) e a CSLL (Contribuição Social sobre o Lucro Líquido).

Esse regime é mais adequado para empresas que têm margens de lucro superiores àquelas presumidas pela Receita, garantindo economia tributária.

Vantagens:

Tributação previsível, já que o cálculo dos tributos é baseado no faturamento e na margem presumida, sem a necessidade de apuração detalhada do lucro real;

Empresas com altas margens de lucro podem pagar menos tributos do que se estivessem no regime de Lucro Real, onde o imposto é calculado sobre o lucro efetivo.

Desvantagens:

Não é o regime mais adequado para empresas com baixas margens de lucro ou que operam com prejuízo, já que os tributos são calculados sobre uma margem de lucro presumida, não refletindo a realidade financeira da empresa.

A empresa precisa manter uma contabilidade mais detalhada do que no Simples Nacional, além de cumprir obrigações acessórias adicionais.

Lucro Real

O Lucro Real é o regime mais complexo, mas também o mais flexível para empresas que têm variabilidade em suas margens de lucro. Ele é obrigatório para empresas com faturamento superior a R$ 78 milhões anuais, instituições financeiras e empresas que exerçam atividades específicas. Contudo, pode ser adotado por qualquer empresa, independentemente de seu faturamento.

Características:

O imposto é calculado com base no lucro líquido ajustado da empresa, após deduções permitidas por lei, como despesas operacionais, custos de produção e prejuízos fiscais acumulados.

Empresas que operam com prejuízo podem compensar esses resultados negativos em períodos subsequentes, diminuindo a base de cálculo para o IRPJ e a CSLL.

Vantagens:

Empresas com baixas margens de lucro ou que apresentem prejuízos têm a possibilidade de pagar menos tributos, já que o imposto incide sobre o lucro real, após deduções.

O regime permite maior controle sobre as deduções fiscais, o que pode ser vantajoso para empresas que possuem altos custos operacionais e precisam ajustar sua base de cálculo.

Desvantagens:

A complexidade na apuração do lucro e nas obrigações acessórias exige uma contabilidade completa e uma gestão fiscal mais rigorosa.

Empresas que têm lucros elevados podem acabar pagando mais tributos do que no Lucro Presumido ou Simples Nacional.

Como fazer a escolha correta?

Para fazer a escolha correta do regime tributário, é essencial realizar um planejamento tributário com o auxílio de um contador experiente. A análise deve considerar não apenas o faturamento atual da empresa, mas também suas projeções de crescimento, suas despesas operacionais e sua lucratividade.

Fonte: Business Informativos.

DCTF ESTÁ EXTINTA PARA OS FATOS GERADORES A PARTIR DE 2025. ADECLARAÇÃO DE DÉBITOS SERÁ APRESENTADA EXCLUSIVAMENTE PELA DCTFWEB.

Instrução Normativa RFB n° 2.237/2024 introduz módulo para inclusão de tributos e modifica obrigações fiscais para empresas em todo o país.

A Receita Federal do Brasil publicou no Diário Oficial da União a Instrução Normativa RFB nº 2.237/2024, que estabelece a substituição da Declaração de Débitos e Créditos Tributários Federais (DCTF) pela DCTFWeb a partir de janeiro de 2025. A medida revoga a Instrução Normativa nº 2.005/2021, que regulamentava a DCTF convencional.

Dentre as melhorias destaca-se:

-Ampliação do prazo de entrega da DCTFWeb, que passará para o dia 25 do mês seguinte ao de ocorrência dos fatos geradores;

-Dispensa da renovação anual da declaração de inatividade prestada na DCTF PGD;

-Possibilidade de importação de arquivos com débitos e suspensões para alimentação do MIT. Arquivo no formato JSON.

-Possibilidade de geração de DCTFWeb sem movimento a partir do próprio Portal da DCTFWeb, no e- CAC, via transmissão de MIT sem movimento;

-Possibilidade de geração de Darf antes da transmissão da DCTFWeb, reduzindo a necessidade de utilização do Sicalcweb;

-Otimização da sistemática de declaração de débitos em cotas;

-Redução das obrigações acessórias, com a extinção da DCTF PGD;

-Permissão para assinatura da DCTFWeb de contribuintes pessoas físicas por meio da conta GOV.BR.

As alterações introduzidas pela IN RFB nº 2.237/2024, e com a entrada em vigor da nova instrução normativa, a DCTF convencional será gradativamente descontinuada e substituída pela DCTFWeb, que passará a englobar uma maior variedade de tributos.

A norma também detalha a criação do Módulo de Inclusão de Tributos (MIT), um recurso destinado à inserção de débitos antes declarados por meio do Programa Gerador da DCTF (PGD DCTF).

DCTFWeb e a inclusão de novos tributos

Até então, a obrigatoriedade de entrega da DCTFWeb era restrita a determinados tributos federais. Contudo, a partir de janeiro de 2025, a obrigação será ampliada para incluir contribuintes do Imposto sobre Produtos Industrializados (IPI), que anteriormente não estavam contemplados nessa exigência. Esses contribuintes deverão utilizar exclusivamente a DCTFWeb, uma vez que a DCTF convencional será descontinuada.

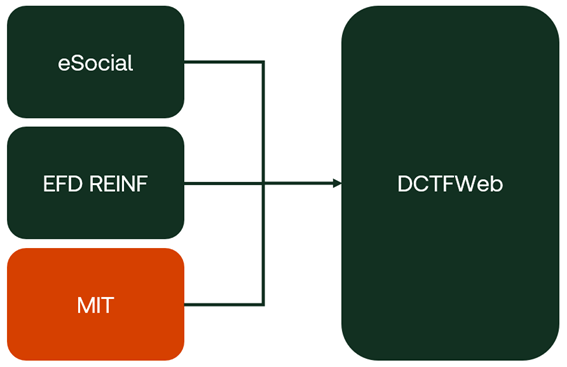

Estrutura e base de dados da DCTFWeb

A elaboração da DCTFWeb será fundamentada nas seguintes fontes de informação:

-Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) ;

-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf);

-Introdução das informações necessárias à aferição de obra construção civil (SERO)

-Módulo de Inclusão de Tributos (MIT), que permitirá a declaração de outros débitos tributários não contemplados nos sistemas anteriores.

Essas informações serão integradas ao Sistema Público de Escrituração Digital (Sped) , que centraliza os dados fiscais e previdenciários dos contribuintes.

A DCTFWeb conterá informações relativas aos seguintes tributos administrados pela RFB:

-Imposto sobre a Renda da Pessoa Jurídica IRPJ;

-Imposto sobre a Renda Retido na Fonte IRRF;

-Imposto sobre Produtos Industrializados IPI;

-Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários IOF;

-Contribuição Social sobre o Lucro Líquido CSLL;

-Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o PIS/Pasep;

-Contribuição para o Financiamento da Seguridade Social – Cofins;

-Contribuição de Intervenção no Domínio

Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool etílico combustível Cide-Combustíveis, instituída pela Lei nº 10.336, de 19 de dezembro de 2001;

-Contribuição de Intervenção no Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação – Cide-Remessas, instituída pela Lei nº 10.168, de 29 de dezembro de 2000;

-Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional Condecine de que trata o art. 32 da Medida Provisória nº 2.228-1, de 6 de setembro de 2001;

-Contribuição social incidente sobre a modalidade lotérica denominada aposta de quota fixa de que trata o art. 30, § 1º-A, inciso IV-A, da Lei nº 13.756, de 12 de dezembro de 2018;

-Contribuição para o Plano de Seguridade Social do Servidor CPSS de que trata a Lei nº 10.887, de 18 de junho de 2004;

Impactos e adequações necessárias

A implementação da DCTFWeb representa um marco na modernização do sistema tributário brasileiro. Os contribuintes precisarão adequar seus processos internos para atender às novas obrigações acessórias. O uso do MIT deve facilitar a inclusão de tributos diversos, reduzindo inconsistências e otimizando a prestação de contas à Receita Federal.

Para garantir a transição suave entre os sistemas, é fundamental que as empresas revisem seus processos e se familiarizem com as plataformas digitais exigidas pela Receita Federal.

Fonte: Business Informativos.

FERIADOS NACIONAIS E PONTOS FACULTATIVOS 2025

1 – INTRODUÇÃO

Todo o ano o Governo Federal publica em Diário Oficial da União uma Portaria prevendo quais dias do ano-calendário serão definidos como feriados e quais serão pontos facultativos.

Na regra geral a tratativa do ponto facultativo é voltado para a administração pública direta, fundações e autarquias, contudo, com base na portaria, o empregador do setor privado poderá aplicar aos seus empregados dias de DSR caso queira adotar um ponto facultativo como dia de descanso, como é o caso do carnaval.

A portaria serve para definir e orientar o empregador os dias que serão pagos como descanso semanal remunerado além do DSR semanal instituído pela Lei Nº 605 DE 05/01/1949.

Atualmente a previsão legal que trata dos feriados e pontos facultativos para 2025 é a Portaria MGI Nº 9783 DE 27/12/2024.

2 – PONTOS FACULTATIVOS

Os pontos facultativos não são feriados, ou seja, não são tratados como DSR de maneira geral. O ponto facultativo é aquele instituído como uma possibilidade de descanso.

Tais dias são definidos em datas comemorativas. O ponto facultativo é utilizado como uma opção em que o empregador poderá aderir. Diferente do feriado, onde se o empregado trabalhar, terá direito de receber uma folga compensatória na mesma semana ou receber o dia trabalhado em dobro, conforme trata a Súmula Nº 146 do TST, o ponto facultativo será um dia comum de trabalho aos empregados

da iniciativa privada. Assim, se trabalhado o valor está incluído na remuneração mensal sem ser devido nenhum acréscimo. Já na situação do empregador decidir aderir ao dia de descanso, a folga será dada ao empregado, o qual receberá sua remuneração normal pelo dia, como acontece no pagamento dos domingos ou descansos semanais remunerados.

Frisamos que na regra geral, não existe previsão legal de troca de pontos facultativos como ponte como é aplicado em acordos para troca de dias de feriados.

Os pontos facultativos para 2025 são:

| 03 de Fevereiro | Carnaval |

| 04 de Fevereiro | Carnaval |

| 05 de Fevereiro | Quarta-feira de Cinzas (até as 14 horas) |

| 19 de Junho | Corpus Christi |

| 20 de Junho | Dia que sucede Corpus Christi |

| 28 de Outubro | Dia do Servidor Público, a ser comemorado dia 27 |

| 24 de Dezembro | Véspera de Natal (após as 14 horas) |

| 31 de Dezembro | Véspera de Ano Novo (após as 14 horas) |

3 – FERIADOS NACIONAIS

Os feriados nacionais, são dias instituídos como descanso em decorrência de comemorações religiosas ou políticas em todo o território brasileiro.

Além destes previstos na Portaria MGI Nº 9783 DE 27/12/2024, os Estados e Municípios podem regulamentar outras datas como feriados, utilizados para a comemoração à data magna do Estado, fixada em lei estadual, e os dias do início e do término do ano do centenário de fundação do Município, declarados em lei municipal, desde que não superiores a 4, considerados nesta contagem a Plataforma LegisWeb — www.legisweb.com.br Página 2 de 2 Sexta-Feira da Paixão.

Para os empregados que trabalhem nos feriados definidos por legislação federal, estadual ou municipal, será garantido a concessão de uma folga compensatória na mesma semana em que recai o feriado ou haverá o pagamento em dobro sobre o dia trabalhado, nos termos da Súmula Nº 146 do TST e do art. 9º da Lei Nº 605 DE 05/01/1949.

Feriados nacionais definidos para 2025:

| 1º de Janeiro | Confraternização Universal |

| 18 de Abril | Paixão de Cristo |

| 21 de Abril | Tiradentes |

| 1º de Maio | Dia Mundial do Trabalho |

| 07 de Setembro | Independência do Brasil |

| 12 de Outubro | Nossa Senhora Aparecida |

| 02 de Novembro | Finados |

| 15 de Novembro | Proclamação da República |

| 20 de Novembro | Consciência Negra |

| 25 de Dezembro | Natal |

Por fim, cabe ao empregador confirmar outras datas definidas como feriados, determinadas pelo Estado e Município, onde o empregado desenvolve sua atividade.

Fonte: Legisweb.

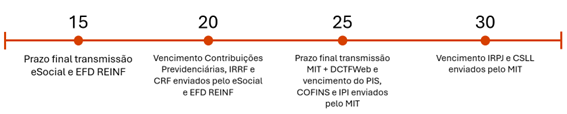

Novidades DCTFWeb: Novo Módulo de Inclusão de Tributos (MIT)

No dia 5 de dezembro de 2024, foi publicada a Instrução Normativa RFB Nº 2.237/2024, que estabelece o novo Módulo de Inclusão de Tributos (MIT) em substituição à DCTF Mensal (PGD), além de alterar o prazo da DCTFWeb para o 25º dia do mês subsequente, e retirar a obrigação de renovação anual de inatividade que era feita toda competência de janeiro na DCTF Mensal (PGD).

A seguir, apresentamos uma linha do tempo que indica os prazos para a transmissão de cada obrigação acessória e o vencimento de cada tributo:

Dia 15 é o prazo final para a transmissão do eSocial e EFD REINF, que continua sendo o décimo quinto dia do mês seguinte. Se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil.

Dia 20 é o prazo para o recolhimento dos débitos previdenciários e das retenções de IR e CRF, enviados pelo eSocial e EFD REINF. Vale lembrar que o vencimento do IRRF e CRF ocorre no último dia útil do segundo decêndio do mês subsequente, que pode variar e não ser necessariamente o dia 20.

Dia 25 é o prazo final para transmissão do MIT + DCTFWeb, se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil. Também é o vencimento do PIS, COFINS e IPI enviados pelo MIT.

Dia 30 é o prazo final o recolhimento do IRPJ e CSLL enviados pelo MIT. Vale lembrar que o vencimento do IRPJ e CSLL ocorre no último dia útil do mês subsequente, que pode variar e não ser necessariamente o dia 30.

Este artigo visa detalhar as principais mudanças e esclarecer as dúvidas mais comuns, caso preferir, acesse diretamente um dos tópicos a seguir:

2. MIT – Módulo de Inclusão de Tributos

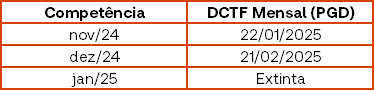

A DCTF Mensal (PGD) será extinta em janeiro de 2025. As informações antes enviadas por essa obrigação acessória deverão ser transmitidas pelo Módulo de Inclusão de Tributos – MIT, que alimentará a DCTFWeb. Contudo, é importante destacar que, em janeiro e fevereiro de 2025, ainda será necessário enviar a DCTF Mensal (PGD) referente às competências de novembro e dezembro de 2024, conforme tabela a seguir:

Com a extinção da DCTF Mensal (PGD), a obrigatoriedade de renovação anual de inatividade, anteriormente enviada em janeiro, também foi revogada. Agora, empresas inativas precisam enviar apenas o primeiro MIT e DCTFWeb sem movimento em janeiro de 2025. Após essa data, só precisarão enviar o MIT e a DCTFWeb novamente quando retomarem as atividades.

2. MIT – Módulo de Inclusão de Tributos

O MIT incluirá informações sobre os débitos apurados de tributos como PIS, COFINS, IRPJ, CSLL, IPI, CIDE, RET, entre outros, que anteriormente eram reportadas na DCTF Mensal (PGD). Inicialmente, é importante destacar que o MIT é mais simples que a DCTF Mensal (PGD), uma vez que não exige o envio dos pagamentos de DARF, somente dos débitos. A Receita Federal do Brasil vinculará automaticamente os pagamentos a partir de agora. No entanto, ainda será necessário enviar informações sobre a suspensão de pagamentos no MIT.

Inicialmente, a Receita Federal do Brasil (RFB) permitirá o envio do MIT através da importação de um arquivo com um layout pré-definido no ambiente da DCTFWeb no e-CAC. O processo funcionará da seguinte maneira: você emitirá o MIT pelo sistema Domínio, pegará o arquivo e o importará no ambiente específico do MIT dentro do e-CAC. Caso prefira, você também pode digitar manualmente as informações no e-CAC.

No futuro, a Receita Federal do Brasil (RFB) poderá disponibilizar um webservice para a comunicação, permitindo que o MIT seja transmitido de forma semelhante ao eSocial e EFD REINF. No entanto, inicialmente, o envio será realizado conforme demonstrado anteriormente.

Nas Soluções Domínio da Thomson Reuters estamos trabalhando para disponibilizar a emissão do MIT o mais rápido possível, levando em conta a previsão de liberação pela Receita Federal do Brasil no e-Cac, prevista para a primeira quinzena de fevereiro.

A partir de agora, a DCTFWeb será alimentada pelo eSocial, EFD REINF e MIT, conforme fluxo abaixo:

A principal mudança é o prazo de entrega, que passa a ser até o 25º dia do mês subsequente. Caso esse dia não seja útil, o prazo será estendido para o próximo dia útil.

Outra mudança é a possibilidade de emitir o DARF antes do fechamento da DCTFWeb, o que não era possível anteriormente.

Apesar de todas essas mudanças, as datas de vencimento dos tributos federais permaneceram inalteradas. Portanto, em uma única DCTFWeb, podemos ter até três vencimentos diferentes, como 20, 25 e 30, por exemplo.

A Receita Federal do Brasil (RFB) adotou a medida de permitir a emissão do DARF antes do encerramento da DCTFWeb. Assim, os tributos com vencimento no dia 20 podem ter o DARF emitido antes do prazo final da DCTFWeb, que é dia 25. Dentro do ambiente da DCTFWeb no e-Cac, você pode emitir múltiplos DARFs, selecionando os débitos de acordo com o vencimento de cada um.

Ainda com relação a isso, você pode emitir um DARF unificado para diferentes tributos, mas o vencimento será definido pela data mais próxima entre eles. Por exemplo, se os tributos vencem nos dias 20, 25 e 30, ao unificá-los em um único DARF, a data de vencimento será dia 20.

• Para transmitir o MIT e a DCTFWeb é necessário um certificado digital. Caso a empresa não possua um, pode-se usar o certificado do contador mediante uma procuração.

• Empresas enquadradas no Simples Nacional não eram obrigadas a entregar a DCTF Mensal (PGD) e, consequentemente, não são obrigadas ao MIT. Porém, se possuírem eSocial ou EFD REINF, devem entregar a DCTFWeb.

Fonte: Thomson Reuters.