DCTF ESTÁ EXTINTA PARA OS FATOS GERADORES A PARTIR DE 2025. ADECLARAÇÃO DE DÉBITOS SERÁ APRESENTADA EXCLUSIVAMENTE PELA DCTFWEB.

Instrução Normativa RFB n° 2.237/2024 introduz módulo para inclusão de tributos e modifica obrigações fiscais para empresas em todo o país.

A Receita Federal do Brasil publicou no Diário Oficial da União a Instrução Normativa RFB nº 2.237/2024, que estabelece a substituição da Declaração de Débitos e Créditos Tributários Federais (DCTF) pela DCTFWeb a partir de janeiro de 2025. A medida revoga a Instrução Normativa nº 2.005/2021, que regulamentava a DCTF convencional.

Dentre as melhorias destaca-se:

-Ampliação do prazo de entrega da DCTFWeb, que passará para o dia 25 do mês seguinte ao de ocorrência dos fatos geradores;

-Dispensa da renovação anual da declaração de inatividade prestada na DCTF PGD;

-Possibilidade de importação de arquivos com débitos e suspensões para alimentação do MIT. Arquivo no formato JSON.

-Possibilidade de geração de DCTFWeb sem movimento a partir do próprio Portal da DCTFWeb, no e- CAC, via transmissão de MIT sem movimento;

-Possibilidade de geração de Darf antes da transmissão da DCTFWeb, reduzindo a necessidade de utilização do Sicalcweb;

-Otimização da sistemática de declaração de débitos em cotas;

-Redução das obrigações acessórias, com a extinção da DCTF PGD;

-Permissão para assinatura da DCTFWeb de contribuintes pessoas físicas por meio da conta GOV.BR.

As alterações introduzidas pela IN RFB nº 2.237/2024, e com a entrada em vigor da nova instrução normativa, a DCTF convencional será gradativamente descontinuada e substituída pela DCTFWeb, que passará a englobar uma maior variedade de tributos.

A norma também detalha a criação do Módulo de Inclusão de Tributos (MIT), um recurso destinado à inserção de débitos antes declarados por meio do Programa Gerador da DCTF (PGD DCTF).

DCTFWeb e a inclusão de novos tributos

Até então, a obrigatoriedade de entrega da DCTFWeb era restrita a determinados tributos federais. Contudo, a partir de janeiro de 2025, a obrigação será ampliada para incluir contribuintes do Imposto sobre Produtos Industrializados (IPI), que anteriormente não estavam contemplados nessa exigência. Esses contribuintes deverão utilizar exclusivamente a DCTFWeb, uma vez que a DCTF convencional será descontinuada.

Estrutura e base de dados da DCTFWeb

A elaboração da DCTFWeb será fundamentada nas seguintes fontes de informação:

-Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) ;

-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf);

-Introdução das informações necessárias à aferição de obra construção civil (SERO)

-Módulo de Inclusão de Tributos (MIT), que permitirá a declaração de outros débitos tributários não contemplados nos sistemas anteriores.

Essas informações serão integradas ao Sistema Público de Escrituração Digital (Sped) , que centraliza os dados fiscais e previdenciários dos contribuintes.

A DCTFWeb conterá informações relativas aos seguintes tributos administrados pela RFB:

-Imposto sobre a Renda da Pessoa Jurídica IRPJ;

-Imposto sobre a Renda Retido na Fonte IRRF;

-Imposto sobre Produtos Industrializados IPI;

-Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários IOF;

-Contribuição Social sobre o Lucro Líquido CSLL;

-Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o PIS/Pasep;

-Contribuição para o Financiamento da Seguridade Social – Cofins;

-Contribuição de Intervenção no Domínio

Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool etílico combustível Cide-Combustíveis, instituída pela Lei nº 10.336, de 19 de dezembro de 2001;

-Contribuição de Intervenção no Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação – Cide-Remessas, instituída pela Lei nº 10.168, de 29 de dezembro de 2000;

-Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional Condecine de que trata o art. 32 da Medida Provisória nº 2.228-1, de 6 de setembro de 2001;

-Contribuição social incidente sobre a modalidade lotérica denominada aposta de quota fixa de que trata o art. 30, § 1º-A, inciso IV-A, da Lei nº 13.756, de 12 de dezembro de 2018;

-Contribuição para o Plano de Seguridade Social do Servidor CPSS de que trata a Lei nº 10.887, de 18 de junho de 2004;

Impactos e adequações necessárias

A implementação da DCTFWeb representa um marco na modernização do sistema tributário brasileiro. Os contribuintes precisarão adequar seus processos internos para atender às novas obrigações acessórias. O uso do MIT deve facilitar a inclusão de tributos diversos, reduzindo inconsistências e otimizando a prestação de contas à Receita Federal.

Para garantir a transição suave entre os sistemas, é fundamental que as empresas revisem seus processos e se familiarizem com as plataformas digitais exigidas pela Receita Federal.

Fonte: Business Informativos.

Novidades DCTFWeb: Novo Módulo de Inclusão de Tributos (MIT)

No dia 5 de dezembro de 2024, foi publicada a Instrução Normativa RFB Nº 2.237/2024, que estabelece o novo Módulo de Inclusão de Tributos (MIT) em substituição à DCTF Mensal (PGD), além de alterar o prazo da DCTFWeb para o 25º dia do mês subsequente, e retirar a obrigação de renovação anual de inatividade que era feita toda competência de janeiro na DCTF Mensal (PGD).

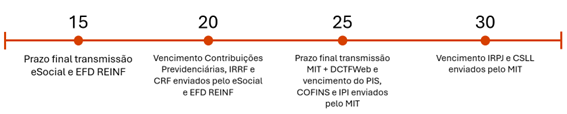

A seguir, apresentamos uma linha do tempo que indica os prazos para a transmissão de cada obrigação acessória e o vencimento de cada tributo:

Dia 15 é o prazo final para a transmissão do eSocial e EFD REINF, que continua sendo o décimo quinto dia do mês seguinte. Se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil.

Dia 20 é o prazo para o recolhimento dos débitos previdenciários e das retenções de IR e CRF, enviados pelo eSocial e EFD REINF. Vale lembrar que o vencimento do IRRF e CRF ocorre no último dia útil do segundo decêndio do mês subsequente, que pode variar e não ser necessariamente o dia 20.

Dia 25 é o prazo final para transmissão do MIT + DCTFWeb, se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil. Também é o vencimento do PIS, COFINS e IPI enviados pelo MIT.

Dia 30 é o prazo final o recolhimento do IRPJ e CSLL enviados pelo MIT. Vale lembrar que o vencimento do IRPJ e CSLL ocorre no último dia útil do mês subsequente, que pode variar e não ser necessariamente o dia 30.

Este artigo visa detalhar as principais mudanças e esclarecer as dúvidas mais comuns, caso preferir, acesse diretamente um dos tópicos a seguir:

2. MIT – Módulo de Inclusão de Tributos

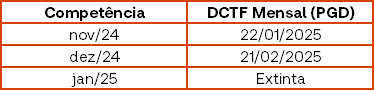

A DCTF Mensal (PGD) será extinta em janeiro de 2025. As informações antes enviadas por essa obrigação acessória deverão ser transmitidas pelo Módulo de Inclusão de Tributos – MIT, que alimentará a DCTFWeb. Contudo, é importante destacar que, em janeiro e fevereiro de 2025, ainda será necessário enviar a DCTF Mensal (PGD) referente às competências de novembro e dezembro de 2024, conforme tabela a seguir:

Com a extinção da DCTF Mensal (PGD), a obrigatoriedade de renovação anual de inatividade, anteriormente enviada em janeiro, também foi revogada. Agora, empresas inativas precisam enviar apenas o primeiro MIT e DCTFWeb sem movimento em janeiro de 2025. Após essa data, só precisarão enviar o MIT e a DCTFWeb novamente quando retomarem as atividades.

2. MIT – Módulo de Inclusão de Tributos

O MIT incluirá informações sobre os débitos apurados de tributos como PIS, COFINS, IRPJ, CSLL, IPI, CIDE, RET, entre outros, que anteriormente eram reportadas na DCTF Mensal (PGD). Inicialmente, é importante destacar que o MIT é mais simples que a DCTF Mensal (PGD), uma vez que não exige o envio dos pagamentos de DARF, somente dos débitos. A Receita Federal do Brasil vinculará automaticamente os pagamentos a partir de agora. No entanto, ainda será necessário enviar informações sobre a suspensão de pagamentos no MIT.

Inicialmente, a Receita Federal do Brasil (RFB) permitirá o envio do MIT através da importação de um arquivo com um layout pré-definido no ambiente da DCTFWeb no e-CAC. O processo funcionará da seguinte maneira: você emitirá o MIT pelo sistema Domínio, pegará o arquivo e o importará no ambiente específico do MIT dentro do e-CAC. Caso prefira, você também pode digitar manualmente as informações no e-CAC.

No futuro, a Receita Federal do Brasil (RFB) poderá disponibilizar um webservice para a comunicação, permitindo que o MIT seja transmitido de forma semelhante ao eSocial e EFD REINF. No entanto, inicialmente, o envio será realizado conforme demonstrado anteriormente.

Nas Soluções Domínio da Thomson Reuters estamos trabalhando para disponibilizar a emissão do MIT o mais rápido possível, levando em conta a previsão de liberação pela Receita Federal do Brasil no e-Cac, prevista para a primeira quinzena de fevereiro.

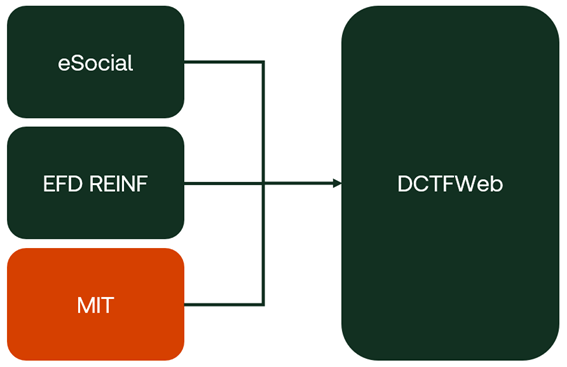

A partir de agora, a DCTFWeb será alimentada pelo eSocial, EFD REINF e MIT, conforme fluxo abaixo:

A principal mudança é o prazo de entrega, que passa a ser até o 25º dia do mês subsequente. Caso esse dia não seja útil, o prazo será estendido para o próximo dia útil.

Outra mudança é a possibilidade de emitir o DARF antes do fechamento da DCTFWeb, o que não era possível anteriormente.

Apesar de todas essas mudanças, as datas de vencimento dos tributos federais permaneceram inalteradas. Portanto, em uma única DCTFWeb, podemos ter até três vencimentos diferentes, como 20, 25 e 30, por exemplo.

A Receita Federal do Brasil (RFB) adotou a medida de permitir a emissão do DARF antes do encerramento da DCTFWeb. Assim, os tributos com vencimento no dia 20 podem ter o DARF emitido antes do prazo final da DCTFWeb, que é dia 25. Dentro do ambiente da DCTFWeb no e-Cac, você pode emitir múltiplos DARFs, selecionando os débitos de acordo com o vencimento de cada um.

Ainda com relação a isso, você pode emitir um DARF unificado para diferentes tributos, mas o vencimento será definido pela data mais próxima entre eles. Por exemplo, se os tributos vencem nos dias 20, 25 e 30, ao unificá-los em um único DARF, a data de vencimento será dia 20.

• Para transmitir o MIT e a DCTFWeb é necessário um certificado digital. Caso a empresa não possua um, pode-se usar o certificado do contador mediante uma procuração.

• Empresas enquadradas no Simples Nacional não eram obrigadas a entregar a DCTF Mensal (PGD) e, consequentemente, não são obrigadas ao MIT. Porém, se possuírem eSocial ou EFD REINF, devem entregar a DCTFWeb.

Fonte: Thomson Reuters.

RECEITA FEDERAL PRORROGA PARA 2025 A EXTINÇÃO DA DIRF

Empresas terão até janeiro de 2025 para se adequarem ao eSocial e à EFD-Reinf, que substituirão a tradicional DIRF (Declaração do Imposto sobre a Renda Retido na Fonte). Entenda como a mudança impacta suas obrigações fiscais.

A Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), que atualmente desempenha um papel crucial no sistema tributário brasileiro, será oficialmente extinta em 2025. A mudança faz parte de um esforço maior da Receita Federal para modernizar e simplificar os processos de entrega de informações fiscais, migrando para sistemas digitais mais integrados e eficientes. No entanto, a transição para a nova plataforma, que inclui o uso do eSocial e da EFD-Reinf, ainda gera dúvidas e preocupações entre empresas e Profissionais da Contabilidade.

Por que a DIRF será extinta?

A DIRF, historicamente utilziada por empresas para informar à Receita Federal os valores pagos a trabalhadores e terceiros, eixará de ser exigida a partir de janeiro de 2025. A decisão de extingui-la foi motivada pela necessidade de centralizar e simplificar a coleta de dados fiscais. A expectativa é de que, com a implementação da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) e do eSocial, o processo de entrega de informações relacionadas a retenções de tributos na fonte seja significativamente simplificado, eliminando a necessidade de múltiplos sistemas. Inicialmente, a substituição estava prevista para ocorrer em 2024, mas a Receita Federal prorrogou o prazo, concedendo mais um ano para que as empresas se adaptem ao novo formato. Agora, o fim oficial da DIRF está marcado para 1° de janeiro de 2025, momento em que todas as informações sobre retenções na fonte serão encaminhadas exclusivamente por meio do eSocial e da EFD-Reinf.

Impacto nas empresas: como se adaptar?

A principal mudança para as empresas com a extinção da DIRF será a centralização das obrigações fiscais em um único ambiente digital. Atualmente, o envio de declarações fiscais como a DIRF é feito por meio de sistemas distintos, o que pode gerar redundância e ineficiência no tratamento de dados. Com a migração para o eSocial, espera-se que o processo de prestação de contas seja otimizado, reduzindo o tempo e os recursos necessários para a gestão dessas obrigações.

Mesmo com o fim da DIRF previsto para 2025, as empresas ainda deverão continuar preenchendo e enviando a declaração referente ao ano-calendário de 2024. Isso significa que, em fevereiro de 2025, será necessário submeter a DIRF tradicional por meio do Programa Gerador da DIRF (PGD DIRF). A partir de 2026, as declarações relativas ao ano-calendário de 2025 serão feitas exclusivamente pelo eSocial e pela EFD-Reinf, oficializando o fim definitivo da DIRF.

Quem deve declarar a DIRF em 2025?

Em 2025, a DIRF ainda será obrigatória para todas as pessoas físicas e jurídicas que, no ano de 2024, realizaram pagamentos sujeitos à retenção de Imposto de Renda (IR) ou contribuições sociais, como Programa de Integração Social (PIS), Contribuição para Financiamento da Seguridade Social (COFINS) e Contribuição Social sobre o Lucro Líquido (CSLL). A exigência aplica-se mesmo que a retenção tenha ocorrido em apenas um mês durante o ano. Entre os principais contribuintes que devem apresentar a DIRF estão:

● Empresas privadas com sede no Brasil;

● Empresas públicas;

● Organizações e entidades individuais que realizaram retenções de IR sobre pagamentos a terceiros.

Além disso, certas entidades, mesmo que não tenham realizados retenções de IR, também são obrigadas a enviar a DIRF. Entre elas são:

● Organizações esportivas nacionais e regionais que administram esportes olímpicos;

● Candidatos a cargos eletivos, incluindo vices e suplentes;

● Pessoas físicas e jurídicas que efetuaram pagamentos ou remessas a residentes no exterior.

Penalidades para quem não cumprir a obrigação

O prazo final para a entrega da DIRF referente ao ano-calendário de 2024 é até 28 de fevereiro de 2025. O não cumprimento dessa obrigação pode resultar em multas consideráveis. A penalidade é de 2% ao mês sobre o valor das informações não declaradas, com valor mínimo de R$200,00 para pessoas físicas, empresas inativas e optantes pelo Simples Nacional. Para outras categorias, a multa mínima sobe para R$500,00.

Adequação ao novo sistema: o que as empresas devem fazer?

Com a proximidade do fim da DIRF e a transição para a EFD-Reinf e o eSocial, é essencial que as empresas se antecipem e comecem a se preparar para essa nova realidade fiscal. A adaptação ao novo sistema requer uma revisão dos processos internos e de gestão de informações tributárias, além de garantir que as equipes responsáveis pelo cumprimento de obrigações fiscais estejam atualizadas sobre as mudanças.

O fim da DIRF marca o início de uma nova fase na forma como as empresas brasileiras prestam contas à Receita Federal. Embora o processo de adaptação possa gerar incertezas, a migração para o eSocial e a EFD-Reinf representa um avanço importante na modernização e simplificação do sistema tributário nacional. Para as empresas é crucial estar bem informadas e preparadas para essa transição, garantindo que seus processos fiscais estejam em conformidade com as novas exigências e que os prazos sejam rigorosamente cumpridos.

Fonte: Business Informativos.