INSALUBRIDADE NO AMBIENTE DE TRABALHO: UM GUIA COMPLETO PARA EMPRESÁRIOS E TRABALHADORES

A insalubridade no ambiente de trabalho é um tema de grande relevância para empresas, trabalhadores e contabilidades, especialmente no contexto brasileiro, onde a legislação trabalhista estabelece normas específicas para proteger a saúde e a segurança dos empregados. Este artigo tem como objetivo esclarecer o conceito de insalubridade, suas implicações legais, os direitos e deveres das partes envolvidas e as responsabilidades das empresas no cumprimento das normas regulamentadoras. Com uma abordagem detalhada e acessível, buscamos informar os leitores sobre como identificar, prevenir e gerenciar condições insalubres, além de destacar o papel das contabilidades na orientação de seus clientes.

O que é Insalubridade?

Insalubridade, no contexto trabalhista, refere-se à exposição do trabalhador a agentes físicos, químicos ou biológicos que possam comprometer sua saúde durante o exercício de suas funções. Esses agentes estão previstos na Norma Regulamentadora nº 15 (NR-15) do Ministério do Trabalho, que define as atividades e operações insalubres, bem como os limites de tolerância para cada tipo de exposição. A insalubridade é classificada em três graus mínimo, médio e máximo, dependendo da intensidade do agente e do risco à saúde do trabalhador.

Os agentes insalubres incluem:

Físicos: ruído excessivo, calor ou frio extremos, vibrações, radiações ionizantes ou não ionizantes, pressões anormais.

Químicos: poeiras, gases, vapores, substâncias tóxicas como benzeno, cloro ou amianto.

Biológicos: exposição a bactérias, vírus, fungos ou outros microrganismos, comum em hospitais, laboratórios e frigoríficos.

Quando a exposição ultrapassa os limites de tolerância estabelecidos pela NR-15, o trabalhador tem direito a um adicional de insalubridade, calculado sobre o salário mínimo ou, em alguns casos, sobre o salário base, conforme acordos coletivos.

A Importância da Identificação da Insalubridade

A identificação de condições insalubres é o primeiro passo para garantir a conformidade legal e a segurança dos trabalhadores. Essa tarefa deve ser realizada por meio de um laudo técnico elaborado por um engenheiro de segurança do trabalho ou médico do trabalho. O laudo avalia as condições do ambiente, mede a exposição aos agentes nocivos e determina se há insalubridade e em que grau.

Empresas que negligenciam essa avaliação podem enfrentar sérias consequências, como:

Multas trabalhistas: aplicadas por fiscalizações do Ministério do Trabalho.

Ações judiciais: movidas por trabalhadores que se sentirem prejudicados.

Riscos à saúde: aumento de doenças ocupacionais e acidentes de trabalho.

Impactos financeiros: custos com indenizações, afastamentos e perda de produtividade.

Por outro lado, a correta identificação e gestão da insalubridade traz benefícios, como a melhoria do clima organizacional, a redução de passivos trabalhistas e o fortalecimento da imagem da empresa como socialmente responsável.

O Adicional de Insalubridade: Direitos e Obrigações

O adicional de insalubridade é um direito garantido pela Consolidação das Leis do Trabalho (CLT), no artigo 192, e regulamentado pela NR-15. Ele é pago em percentuais que variam conforme o grau de insalubridade:

Grau mínimo: 10% do salário mínimo.

Grau médio: 20% do salário mínimo.

Grau máximo: 40% do salário mínimo.

É importante destacar que o adicional só é devido quando o trabalhador está exposto aos agentes insalubres de forma habitual e permanente, ou seja, quando a exposição faz parte da rotina de trabalho e não é eventual. Além disso, a neutralização dos agentes nocivos por meio de Equipamentos de Proteção Individual (EPIs) ou Equipamentos de Proteção Coletiva (EPCs) pode eliminar a obrigatoriedade do pagamento, desde que o laudo técnico comprove a eficácia dessas medidas.

As empresas têm a obrigação de:

Fornecer EPIs adequados e em bom estado.

Treinar os trabalhadores sobre o uso correto dos equipamentos.

Monitorar regularmente as condições do ambiente de trabalho.

Pagar o adicional de insalubridade quando devido, incluindo-o nos cálculos de férias, 13º salário e FGTS.

Como Prevenir a Insalubridade?

A prevenção da insalubridade é uma responsabilidade compartilhada entre empregadores e empregados, mas cabe à empresa adotar medidas proativas que minimizem os riscos. Algumas estratégias incluem:

Avaliação contínua: Realizar auditorias periódicas para identificar riscos e atualizar o Programa de Prevenção de Riscos Ambientais (PPRA), conforme exigido pela NR-09.

Investimento em tecnologia: Substituir substâncias perigosas por alternativas menos nocivas ou automatizar processos que envolvam riscos.

Manutenção de equipamentos: Garantir que máquinas e sistemas de ventilação funcionem adequadamente.

Treinamento: Promover treinamentos regulares sobre segurança do trabalho e conscientização dos riscos.

Uso de EPIs e EPCs: Fornecer equipamentos de proteção e garantir sua utilização correta.

Melhoria do ambiente: Adotar medidas como isolamento acústico, controle de temperatura e ventilação adequada.

Além disso, as empresas devem ser guiadas pelo princípio da hierarquia de controles, que prioriza a eliminação do risco na fonte, seguida pela redução da exposição e, por último, o uso de proteção individual.

O Papel das Contabilidades na Gestão da Insalubridade

As contabilidades desempenham um papel fundamental na orientação de seus clientes sobre a gestão da insalubridade. Entre as principais contribuições, destacam-se:

Planejamento financeiro: Auxiliar na previsão de custos com adicionais de insalubridade, encargos trabalhistas e investimentos em segurança.

Conformidade legal: Garantir que os cálculos do adicional sejam corretamente apropriados na folha de pagamento, evitando erros que possam gerar passivos.

Orientação estratégica: Informar os empresários sobre a importância do cumprimento das NRs e da realização de laudos técnicos.

Gestão de documentos: Organizar e arquivar laudos, relatórios e comprovantes de fornecimento de EPIs, que podem ser exigidos em fiscalizações ou auditorias.

Além disso, as contabilidades podem recomendar a contratação de consultorias especializadas em segurança do trabalho, ajudando a conectar os clientes a profissionais qualificados para a elaboração de laudos e implementação de programas como o PPRA e o PCMSO (Programa de Controle Médico de Saúde Ocupacional).

Desafios e Tendências

Apesar dos avanços na legislação e na conscientização sobre segurança do trabalho, muitas empresas, especialmente pequenas e médias, enfrentam desafios na gestão da insalubridade. Entre eles, destacam, a falta de recursos para investimentos, a complexidade da legislação e a resistência cultural à adoção de medidas preventivas.

No entanto, algumas tendências estão transformando esse cenário:

Tecnologia: Soluções como softwares de gestão de segurança e sensores IoT para monitoramento ambiental estão facilitando a identificação de riscos.

Sustentabilidade: Empresas que priorizam a saúde dos trabalhadores e a responsabilidade social ganham vantagem competitiva.

Fiscalização digital: O uso de plataformas como o eSocial tem aumentado a transparência e a exigência de conformidade.

Fonte: Business Informativos.

FALTAS JUSTIFICADAS E INJUSTIFICADAS: DIFERENÇAS E IMPACTOS NA FOLHA DE PAGAMENTO

A gestão correta das ausências dos colaboradores é uma parte essencial no cumprimento da legislação trabalhista e da elaboração precisa da folha de pagamento. As faltas ao trabalho, quando não bem categorizadas, podem gerar prejuízos financeiros à empresa, inconsistências nos registros e até passivos trabalhistas. Por isso, é fundamental que o empregador compreenda a diferença entre faltas justificadas e faltas injustificadas.

Conceito e Amparo Legal das Faltas Justificadas

As faltas justificadas correspondem às ausências do empregado ao trabalho que, embora representem a interrupção da prestação de serviços, não acarretam desconto na remuneração nem prejuízo aos seus direitos trabalhistas, desde que fundamentadas em motivos legalmente reconhecidos. O amparo legal para essas situações encontra-se principalmente no artigo 473 da Consolidação das Leis do Trabalho (CLT), além de outras legislações específicas. Tais hipóteses constituem exceções à regra da contraprestação mediante trabalho e estão relacionadas a acontecimentos relevantes de ordem pessoal, familiar, cívica ou de saúde. Adicionalmente, convenções e acordos coletivos podem ampliar o rol das faltas consideradas justificadas, e o empregador, por ato de liberalidade, também pode aceitar determinadas ausências, desde que devidamente documentadas.

Faltas Injustificadas e Seus Reflexos

As faltas injustificadas são aquelas em que o empregado se ausenta do trabalho sem apresentar uma razão legal ou aceita pela empresa. Nesses casos, a legislação permite que o empregador proceda com o desconto do dia não trabalhado, refletindo diretamente na remuneração mensal.

O impacto das faltas injustificadas vai além do salário base. Elas também podem afetar o pagamento proporcional de:

Descanso Semanal Remunerado (DSR): Quando há faltas injustificadas durante a semana, o trabalhador pode perder o direito à remuneração do DSR correspondente, uma vez que a ausência compromete a assiduidade exigida.

Horas Extras e Adicionais: A ausência pode impactar no cálculo de médias para pagamento de adicionais habituais, principalmente em contratos com jornadas variáveis.

Férias: Quando o empregado acumula mais de 6 faltas injustificadas no período aquisitivo, o número de dias de férias pode ser reduzido. Em situações extremas, com mais de 32 faltas injustificadas, o empregado pode perder o direito às férias completamente.

13º Salário: Se o trabalhador tiver mais de 15 dias de faltas injustificadas em um mês, pode perder a fração correspondente 1/12 avos do mês.

Registros e Boas Práticas

Para que os impactos sejam corretamente apurados na folha de pagamento, é indispensável manter um controle de ponto eficaz, que registre fielmente a jornada do colaborador. Esse controle pode ser manual, mecânico ou eletrônico, desde que esteja de acordo com a Portaria 671/2021 do Ministério do Trabalho.

Além disso, as ausências justificadas devem ser comprovadas documentalmente, como atestados médicos, certidões, declarações oficiais, entre outros. A documentação precisa ser arquivada junto aos registros de pessoal, pois pode ser exigida em fiscalizações ou processos trabalhistas.

O setor de Recursos Humanos, em conjunto com a contabilidade, deve manter um fluxo eficiente de comunicação e envio dessas informações, a fim de garantir que a folha de pagamento reflita corretamente as ocorrências mensais.

Consequências da Má Gestão das Faltas

A negligência no controle e na classificação das ausências pode trazer sérias consequências para o empregador. Por exemplo, descontos indevidos de faltas justificadas podem gerar ações trabalhistas, com risco de condenação ao pagamento de diferenças salariais, horas extras e indenizações por danos morais.

Já o não desconto de faltas injustificadas pode impactar a saúde financeira da empresa, além de representar uma falha no cumprimento das obrigações acessórias, como o eSocial, que exige a informação precisa dos eventos trabalhistas.

Considerações Finais

Entender e aplicar corretamente a diferenciação entre faltas justificadas e injustificadas é uma prática indispensável para a conformidade legal, a saúde financeira da empresa e a transparência com os empregados. A contabilidade exerce um papel estratégico nesse processo, orientando o empregador e garantindo que os reflexos dessas ausências estejam corretamente registrados na folha de pagamento e nas obrigações acessórias.

Fonte: Business Informativos.

IMPLEMENTAÇÃO DO EMPRÉSTIMO CONSIGNADO VIA ESOCIAL: O QUE AS EMPRESAS PRECISAM SABER

A partir de maio de 2025, entrará em vigor a obrigatoriedade do desconto em folha de pagamento das parcelas de empréstimos consignados contratados por meio do Programa Crédito do Trabalhador. Essa iniciativa visa facilitar o acesso dos empregados do setor privado a linhas de crédito com condições mais favoráveis, utilizando o eSocial como plataforma de integração entre empregadores e instituições financeiras.

O que é o Programa Crédito do Trabalhador?

Instituído pela Medida Provisória nº 1.292, de 12 de março de 2025, o Programa Crédito do Trabalhador permite que empregados com carteira assinada solicitem empréstimos consignados diretamente pelo aplicativo da Carteira de Trabalho Digital (CTPS Digital). O desconto das parcelas é realizado diretamente na folha de pagamento, processado pelo eSocial, o que possibilita taxas de juros mais baixas em comparação às praticadas no mercado tradicional.

Como Funciona para as Empresas?

As empresas devem seguir os seguintes passos para adequar-se à nova obrigação:

Acesso às Informações dos Empréstimos: Os empregadores devem acessar o Portal Emprega Brasil para obter relatórios detalhados sobre os empréstimos contratados por seus funcionários, incluindo valores e prazos de pagamento.

Lançamento na Folha de Pagamento: Os valores a serem descontados devem ser lançados nos eventos remuneratórios do eSocial (S-1200, S-2299 ou S-2399) utilizando uma rubrica específica com natureza 9253. É necessário informar o código da instituição financeira e o número do contrato referente ao empréstimo.

Envio das Informações ao eSocial: Após o lançamento, as informações serão processadas pelo eSocial e refletidas no evento S-5003, sendo incluídas na guia de recolhimento do FGTS Digital.

Pontos de Atenção:

Prazos: Os descontos devem ser efetuados mensalmente, conforme as datas estabelecidas para o fechamento da folha de pagamento. É crucial que as empresas estejam atentas aos prazos para evitar inconsistências e possíveis penalidades.

Retificações: Alterações ou correções nos valores descontados devem ser realizadas com cautela. Se o débito já tiver vencido ou sido pago, ajustes deverão ser tratados diretamente com as instituições financeiras envolvidas.

Margem Consignável: O desconto das parcelas respeita a margem consignável de 35% do salário do trabalhador, garantindo que os descontos não ultrapassem o limite permitido por lei.

Conclusão

A implementação do empréstimo consignado via eSocial representa um avanço significativo na facilitação do acesso ao crédito para trabalhadores do setor privado. Para as empresas, é fundamental compreender e cumprir os procedimentos estabelecidos, garantindo a correta execução dos descontos em folha e a conformidade com as novas regulamentações. Manter-se atualizado e adaptar os processos internos são passos essenciais para o sucesso na implementação dessa nova obrigação.

Fonte: Business Informativos.

CONTROLE DE PONTO DIGITAL: O QUE DIZ A NOVA REGULAMENTAÇÃO?

O controle de ponto sempre foi uma questão fundamental para empresas e trabalhadores, garantindo a transparência no registro da jornada de trabalho. Com a evolução tecnológica e as novas regulamentações trabalhistas, o ponto digital tornou-se uma realidade cada vez mais presente nas empresas. Mas quais são as mudanças recentes na legislação e como as empresas devem se adaptar para evitar problemas e penalidades?

O Que é o controle de ponto digital?

O controle de ponto digital refere-se ao registro eletrônico da jornada de trabalho dos funcionários, substituindo os antigos livros de ponto e registros manuais. Com ele, empresas conseguem acompanhar com precisão os horários de entrada, saída e intervalos dos colaboradores, minimizando fraudes e erros.

Existem diferentes tipos de controle de ponto digital:

REP (Registrador Eletrônico de Ponto):

Equipamento físico regulamentado pelo Ministério do Trabalho.

Sistema Alternativo Eletrônico: Softwares aprovados que permitem o registro por meio de aplicativos e plataformas online.

Reconhecimento Facial e Biometria: Tecnologias que garantem mais segurança na autenticação do funcionário.

O que diz a nova regulamentação?

A legislação trabalhista passou por diversas atualizações nos últimos anos, incluindo normas sobre o uso de ponto digital e eletrônico. Entre as mudanças mais relevantes, destacam-se:

Obrigatoriedade do Arquivo Eletrônico: Empresas que utilizam ponto digital devem manter registros completos e armazenados por pelo menos cinco anos.

Acesso do Trabalhador ao Registro: O funcionário deve ter acesso ao seu próprio histórico de ponto, garantindo mais transparência.

Proibição de Alteração dos Dados: Os registros eletrônicos não podem ser modificados, garantindo integridade e confiabilidade nas informações.

Validade de Sistemas Alternativos: A legislação permite o uso de sistemas digitais alternativos desde que cumpram os requisitos de segurança e integridade dos dados.

Adequação ao Trabalho Remoto e Híbrido :

Empresas que adotam o home office precisam garantir que o controle de ponto continue sendo feito de maneira eficaz e confiável.

Quem precisa adotar o ponto digital?

A legislação exige que todas as empresas com mais de 20 colaboradores façam o controle formal da jornada de trabalho. Com as mudanças recentes, a adoção de sistemas digitais tornou-se a solução mais eficiente e segura para atender essa exigência legal. No entanto, empresas menores também podem se beneficiar do uso dessas ferramentas para uma gestão mais eficaz do tempo de trabalho de seus colaboradores.

Quais são os benefícios para empresas e colaboradores?

O uso do ponto digital traz diversas vantagens tanto para os empregadores quanto para os trabalhadores:

•Redução de Erros: Menos falhas no cálculo da folha de pagamento e controle mais preciso das horas extras.

•Maior Segurança Jurídica: Com os registros eletrônicos, a empresa evita passivos trabalhistas e processos judiciais.

•Praticidade e Automação: Registros em tempo real e acesso remoto facilitam a gestão de RH.

•Transparência e Confiabilidade: Funcionários podem consultar seus horários e evitar divergências com a empresa.

•Facilidade na Fiscalização: Empresas que utilizam sistemas modernos podem fornecer dados rapidamente para auditorias trabalhistas.

Consequências para empresas que não se adequarem

O não cumprimento da legislação pode resultar em multas e penalidades trabalhistas, além de abrir espaço para ações judiciais por parte dos colaboradores. A fiscalização do Ministério do Trabalho está cada vez mais rigorosa quanto ao controle de jornada, especialmente em casos de trabalho remoto e híbrido, onde o ponto digital se tornou essencial. Empresas que não mantêm registros adequados podem enfrentar processos por pagamentos indevidos de horas extras, descumprimento de jornada e outras irregularidades.

Como implementar um sistema de controle de ponto digital?

Para garantir conformidade com a lei e otimizar a gestão de jornada, é fundamental que as empresas escolham um sistema de ponto eletrônico que atenda aos requisitos da legislação.

Algumas dicas incluem:

Optar por um sistema homologado pelo Ministério do Trabalho.

Garantir que os funcionários tenham acesso ao registro de ponto.

Manter backups e relatórios atualizados para evitar problemas em fiscalizações.

Capacitar a equipe de RH para gerenciar corretamente o novo sistema.

Escolher soluções que permitam o registro de ponto em diferentes dispositivos, facilitando o controle da jornada em regimes de trabalho híbrido e remoto.

Dicas para uma gestão eficiente do ponto digital

Além de adotar um sistema confiável, algumas práticas podem melhorar a gestão da jornada de trabalho e evitar problemas futuros:

Definir políticas claras para registro de ponto e horas extras.

Manter um canal aberto para que os colaboradores possam relatar inconsistências.

Realizar auditorias periódicas nos registros de ponto para verificar conformidade.

Garantir que os gestores acompanhem a frequência dos funcionários e ajustem escalas quando necessário.

Conclusão

O controle de ponto digital é uma ferramenta indispensável para a gestão eficiente da jornada de trabalho, trazendo mais segurança jurídica para as empresas e transparência para os colaboradores. Com as novas regulamentações, é essencial que os empregadores adotem soluções modernas e confiáveis para evitar penalidades e melhorar a administração do tempo de trabalho.

Diante das mudanças constantes na legislação, é recomendável que as empresas contem com o suporte de profissionais especializados na área contábil e trabalhista para garantir que estejam sempre em conformidade com as exigências legais e evitar problemas futuros.

Fonte: Business Informativos.

CRECHE

INTRODUÇÃO

O artigo 389, § 1° da CLT dispõe que estabelecimentos com 30 ou mais empregadas mulheres maiores de 16 anos devem providenciar um local apropriado para amamentação dos seus filhos nas dependências da empresa, obrigação que, diante da impossibilidade desse fornecimento, poderá ser substituída por convênios em creches, conforme o artigo 389, § 2° da CLT.

GUARDA DOS FILHOS

Em consonância com o artigo 389, § 1° da CLT, quando um estabelecimento possui 30 mulheres ou mais com idade superior a 16 anos, o empregador deve disponibilizar um local apropriado dentro da empresa para a guarda dos filhos durante o período de amamentação.

Além disso, o artigo 400 da CLT estipula que esses locais devem incluir pelo menos uma sala de amamentação, um berçário, uma cozinha dietética e um banheiro. A cozinha dietética tem o propósito de garantir controles de qualidade, higiene e segurança no trabalho durante a preparação das refeições.

Ainda, conforme o artigo 119, § 1° da Portaria MTP n° 671/2021, o mencionado local deve conter alguns requisitos:

– o berçário deve ter uma área mínima de três metros quadrados por criança, com uma distância mínima de 50 centímetros entre os berços e entre eles e as paredes;

– a saleta de amamentação deve ser provida de cadeiras ou bancos com encosto para que as mulheres possam amamentar os seus filhos em condições adequadas de higiene e conforto;

– a cozinha dietética deve ser dedicada ao preparo de mamadeiras ou suplementos dietéticos para as crianças ou mães;

– o piso e as paredes devem ser revestidos com material impermeável e lavável; e

– as instalações sanitárias devem estar disponíveis para uso das mães e do pessoal do berçário;

INTERVALO PARA AMAMENTAÇÃO

Nos termos do artigo 396 da CLT, são garantidos dois períodos de amamentação às empregadas mães, sendo de 30 minutos cada um, até que a criança complete 6 meses de idade.

Caso seja necessário, a idade pode ser majorada a critério médico (artigo 396, § 1° da CLT), ou ainda, é importante se atentar para a possibilidade de haver condição mais benéfica em instrumento coletivo (artigo 611-A da CLT).

A definição do momento ideal para a utilização do intervalo durante a jornada da empregada deve ocorrer por meio de acordo individual com o empregador, como dispõe o artigo 396, § 2° da CLT.

CONVÊNIO COM CRECHES EXTERNAS

Não sendo viável a inserção do local apropriado para amamentação nos termos estipulados pelos artigos 389, § 1°, e 400 da CLT, convém mencionar que o empregador poderá cumprir essa obrigatoriedade de outra forma, instituindo creches externas de forma direta ou conveniadas com entidades públicas ou privadas, conforme a previsão do artigo 389, § 2° da CLT e o Precedente Normativo n° 22 do Tribunal Superior do Trabalho (TST).

A título de exemplo, podem ser realizados convênios com o Serviço Social da Indústria (Sesi), o Serviço Social do Comércio (Sesc) e as entidades assistenciais ou sindicais, ficando a critério do empregador.

Ainda, de acordo com o artigo 120, parágrafo único da Portaria MTP n° 671/2021, a creche deve estar situada em localidade de fácil acesso para a empregada, ou seja, próximo à sua residência ou à empresa em que trabalha.

PROGRAMA EMPREGA + MULHERES LEI Nº 14.457/2022

O Programa Emprega + Mulheres estabelece medidas especiais que podem ser aplicadas às mulheres e aos pais durante o período da primeira infância dos seus filhos, incluindo a flexibilização de direitos e da jornada de trabalho, como estipula o artigo 1° da Lei n° 14.457/2022.

Com relação à creche, mais especificamente, esse programa estabelece apoio à parentalidade na primeira infância com o pagamento de reembolso-creche, nos termos do artigo 5°, parágrafo único da Lei n° 14.457/2022.

Da mesma forma, o reembolso-creche desse programa substitui o fornecimento do local adequado para amamentação estabelecido no artigo 396, § 1° da CLT.

Contudo, para a implementação do reembolso-creche pelo Programa Emprega + Mulheres, é necessário ato do Poder Executivo Federal para dispor sobre os limites de valores da sua concessão (artigo 2°, parágrafo único da Lei n° 14.457/2022).

DURAÇÃO DA OBRIGATORIEDADE DO FORNECIMENTO DE CRECHE

De acordo com o artigo 389, § 1° da CLT, o empregador deve fornecer o local adequado para que as empregadas possam manter sob vigilância e assistência os seus filhos no período da amamentação.

Já o artigo 396 da CLT determina que, para amamentar o seu filho, a mulher terá direito, durante a jornada de trabalho, a dois descansos especiais de meia hora cada um, até que a criança complete 6 meses de idade.

Logo, o período para fornecimento do local adequado, bem como da creche, para as empregadas mães deve se estender pelos primeiros 6 meses de idade da criança, salvo se esse período sofrer prorrogação, a critério médico, com base nos artigos 389, § 1°, e 396 da CLT.

REEMBOLSO-CRECHE

Em vez de fornecer locais adequados para amamentação no estabelecimento empresarial ou de realizar convênios com creches, o empregador pode, ainda, aplicar o reembolso-creche.

Nesse contexto, a creche deve ser escolhida pela própria empregada, que realizará o pagamento da mensalidade diretamente à creche e receberá o reembolso do valor integral pelo empregador, em consonância com os artigos 121 e 122 da Portaria MTP n° 671/2021.

Contudo, o reembolso-creche deve ser concedido apenas se houver previsão em Acordo Coletivo de Trabalho (ACT) ou Convenção Coletiva de Trabalho (CCT).

Assim, os requisitos para aderir ao reembolso-creche são estes:

– o reembolso-creche deve cobrir integralmente as despesas pagas pela empregada mãe à creche da sua escolha ou a outro serviço similar, pelo menos até que a criança complete 6 meses de vida, conforme a estipulação apresentada em ACT ou CCT;

– esse benefício deve ser concedido a todas as empregadas mães, independentemente do número de mulheres no estabelecimento, sem prejuízo do cumprimento de outras normas de proteção à maternidade;

– as empresas e os empregadores devem informar às empregadas sobre o sistema e os procedimentos necessários para utilizar o benefício, por meio de avisos em locais visíveis e acessíveis aos empregados ou mediante comunicação escrita ou eletrônica;

– o reembolso-creche deve ser realizado até o terceiro dia útil após a entrega do comprovante das despesas com a mensalidade da creche pela empregada mãe; e

– o ACT ou a CCT, como mencionado anteriormente, deve estipular previamente sobre a concessão desse benefício.

REEMBOLSO-CRECHE PELO PROGRAMA EMPREGA + MULHERES

Diferentemente do reembolso-creche estabelecido pela Portaria MTP n° 671/2021, o reembolso-creche previsto pelo Programa Emprega + Mulheres não exige previsão em instrumento coletivo, podendo ser pactuado acordo individual para a sua aplicação, assim como também poderá ser formalizado por meio de ACT ou CCT, nos moldes do artigo 3° da Lei n° 14.457/2022.

Assim, a adesão ao reembolso-creche previsto pelo Programa Emprega + Mulheres está condicionada ao cumprimento dos seguintes requisitos:

– deve se destinar ao pagamento da creche ou préescola escolhida pelo trabalhador ou de serviço similar, desde que sejam comprovadas as despesas realizadas;

– deve ser concedido ao empregado que tenha filhos com até 5 anos e 11 meses de idade, sem prejudicar outros benefícios;

– deve ser comunicado aos empregados, assim como os procedimentos necessários para a sua utilização; e

– deve ser oferecido de forma não discriminatória, sem que se configure um pagamento de premiação. Ressalta-se que esse reembolso pode ser concedido tanto para empregadas mulheres quanto para empregados homens.

REEMBOLSO-CRECHE APÓS O TÉRMINO DA OBRIGATORIEDADE LEGAL

O período em que deve haver o fornecimento do local adequado para a amamentação, ou então, do convênio com creches, deve se estender até a criança completar 6 meses de idade, conforme os artigos 389, § 1°, e 396 da CLT.

Esse período pode ser maior a critério médico ou se houver previsão nesse sentido em ACT ou CCT, em concordância com o artigo 7°, inciso XXV da Constituição Federal (CF/88) e o artigo 611-A da CLT.

Apesar de não haver previsão legal por período maior que 6 meses, existe a possibilidade de o empregador continuar amparando a empregada, por mera liberalidade. Assim, o empregador pode conceder o reembolso-creche estipulado no artigo 121 da Portaria MTP n° 671/2021 por tempo maior, devendo observar todos os requisitos já mencionados.

Cumpre informar, nesse contexto, que o reembolso continuará não integrando o salário de contribuição da empregada, nos termos do artigo 214, § 9°, inciso XXIII do Decreto n° 3.048/99.

INCIDÊNCIAS NO REEMBOLSO CRECHE

Ressalta-se que, na hipótese de haver a concessão do reembolso-creche em conformidade com os requisitos dispostos no artigo 121 da Portaria MTP n° 671/2021, não haverá incidências de INSS e FGTS, como dispõe o artigo 214, § 9°, inciso XXIII do Decreto n° 3.048/99 e o artigo 15 da Lei n° 8.036/90.

Do mesmo modo, pelo Programa Emprega + Mulheres, os valores pagos a título de reembolso-creche:

– não possuem natureza salarial;

– não se incorporam à remuneração para quaisquer efeitos;

– não constituem base de incidência de contribuição previdenciária ou do FGTS; e

– não configuram rendimento tributável da empregada ou do empregado.

ESOCIAL

A rubrica a ser lançada no eSocial a título de reembolso-creche é a de código 1406, nos termos da Tabela 03 – Natureza das Rubricas da Folha de Pagamento prevista nos Leiautes do eSocial v. S-1.2 (NT n° 002/2024 – fevereiro/2024) – Anexo I – Tabelas:

Tabela 03 – Natureza das Rubricas da

Folha de Pagamento

CÓDIGO: 1406

NOME DA NATUREZA DA RUBRICA: Auxílio-creche.

DESCRIÇÃO DA NATUREZA DA RUBRICA: O reembolso creche pago em conformidade com a legislação trabalhista, observado o limite máximo de 6 (seis) anos de idade da criança, quando devidamente comprovadas as despesas realizadas. Caso haja previsão em acordo coletivo da categoria, este limite de idade poderá ser maior.

Fonte: Business Informativos.

CONTRATO DE TRABALHADOR RURAL DE PEQUENO PRAZO – SAFRINHA

INTRODUÇÃO

Esta matéria objetiva abordar o contrato do trabalhador rural de pequeno prazo, o qual tem a sua previsão no artigo 14-A da Lei n° 5.889/73, acrescentado pela Lei n° 11.718/2008.

Para um melhor entendimento, convém conceituar produtor rural pessoa física, tendo em vista que esse tipo de contrato só pode ser explorado por esse tipo de produtor rural.

De acordo com o artigo 146, inciso I, alínea “a” da Instrução Normativa RFB n° 2.110/2022, considera-se produtor rural pessoa física:

1. o segurado especial que, na condição de proprietário, parceiro, meeiro, comodatário ou arrendatário, pescador artesanal ou a ele assemelhado, exerce a atividade individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 16 (dezesseis) anos ou a eles equiparados, desde que trabalhem comprovadamente com o grupo familiar, conforme definido no art. 9°; e (Constituição Federal, art. 195, § 8°; Lei n° 8.212, de 1991, art. 12, caput, inciso VII; e Regulamento da Previdência Social, de 1999, art. 9°, caput, inciso VII)

2. a pessoa física, proprietária ou não, que explora atividade agropecuária ou pesqueira, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos e com auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua; (Lei n° 8.212, de 1991, art. 12, caput, inciso V, alínea “a”; e Regulamento da Previdência Social, de 1999, art. 9°, caput, inciso V, alínea “a”)

Portanto, o produtor rural pessoa física, ao pactuar esse tipo de contrato, deve observar os principais aspectos que serão apresentados no decorrer desta matéria.

CONCEITO

Quando se fala em atividades de natureza temporária no contexto do contrato de trabalhador rural por pequeno prazo, refere-se a tarefas ou serviços que têm uma duração limitada, geralmente de curto prazo, nos moldes do artigo 14-A da Lei n° 5.889/73.

Essas atividades podem incluir, por exemplo, colheita sazonal, preparação de terra para plantio, cuidados com animais durante períodos específicos, entre outros serviços que não demandam um compromisso de longo prazo por parte do trabalhador rural.

Essa modalidade de contrato permite ao produtor rural pessoa física contratar mão de obra de forma flexível para atender às demandas sazonais ou eventuais da atividade rural, sem a necessidade de estabelecer uma relação de trabalho de longo prazo. Assim, tanto o produtor quanto o trabalhador têm a possibilidade de se beneficiar dessa flexibilidade, ajustando-se às necessidades específicas do momento.

CONTRATAÇÃO EXCLUSIVA DE PRODUTOR RURAL PESSOA FÍSICA

Conforme a previsão expressa no artigo 14-A, § 4° da Lei n° 5.889/73, o contrato de trabalho de pequeno prazo rural é uma exclusividade do produtor rural pessoa física, sendo proprietário ou não que explore atividade agroeconômica, ou seja, é vedado ao produtor rural pessoa jurídica utilizar tal modelo de contrato de trabalho.

FORMALIZAÇÃO DO CONTRATO DE TRABALHO

De acordo com o artigo 14-A § 3º da Lei n.º 5.889/73, o contrato em questão se formaliza pela inclusão do trabalhador no eSocial.

O contrato de trabalho rural por pequeno prazo deve ser escrito e firmado por ambas as partes, empregador e trabalhador. O contrato deve conter as seguintes informações:

1.Dados do empregador: nome completo, CPF, RG, endereço e CAEPF.

2.Dados do trabalhador: nome completo, CPF, RG, endereço e função a ser exercida;

3.Data de início e término do contrato: o contrato não pode ter duração superior a dois meses;

4.Valor da remuneração: garantia do salário mínimo, piso estadual ou piso da categoria sindical.

5.Adicionais pela função exercida;

6.Jornada de trabalho: máximo de 8 horas diárias e 44 horas semanais, com intervalo intrajornada de 1 hora;

7.Benefícios: vale-transporte, seguro de vida, plano de saúde, entre outros, se houver;

8.Descrição das atividades a serem realizadas.

9.Equipamentos de proteção individual e coletiva a serem fornecidos, e das normas de segurança e saúde do trabalho.

OBRIGAÇÕES DO EMPREGADOR

O empregador rural por pequeno prazo é obrigado a:

•Registrar o contrato de trabalho na Carteira de Trabalho e Previdência Social (CTPS) do trabalhador, através das informações enviadas pelo eSocial;

•Pagar o salário mínimo, piso estadual, piso da categoria Sindical, com os devidos adicionais e descontos;

•Fornecer os equipamentos de proteção individual e coletiva;

•Garantir condições de trabalho seguras e saudáveis;

•Conceder os descansos e feriados previstos em lei;

•Recolher o FGTS;

•Recolher as contribuições previdenciárias.

DIREITOS DO TRABALHADOR

O trabalhador rural por pequeno prazo tem todos os direitos básicos previstos na CLT. Os direitos mencionados são calculados dia a dia ou de forma proporcional e pagos diretamente ao trabalhador.

1.Salário mínimo, piso estadual ou piso da categoria Sindical;

2.Adicional noturno, periculosidade e insalubridade;

3.Horas Extras;

4.Férias proporcionais acrescidas de 1/3;

5.13º salário;

6.FGTS;

7.Seguro contra acidentes de trabalho;

8.Aposentadoria rural;

9.Licença-maternidade;

10.Licença-paternidade;

11.Descanso semanal remunerado;

12.Jornada de trabalho limitada;

13.Ambiente de trabalho seguro e saudável.

14.Vale transporte e outros benefícios;

PRAZO DE DURAÇÃO DO CONTRATO

Em concordância com o artigo 14-A, § 1° da Lei n° 5.889/73, o contrato de trabalho rural por pequeno prazo não pode exceder dois meses dentro do período de um ano. Se o período exceder esses dois meses, o contrato deve ser convertido automaticamente em um contrato por prazo indeterminado.

SEGURADO ESPECIAL DESENQUADRAMENTO

De forma resumida, enquadra-se como segurado especial o produtor rural que desenvolve atividade agrícola, pastoril ou hortifrutigranjeira, individualmente ou em regime de economia familiar, nos termos do artigo 110 da IN PRES/INSS n° 128/2022.

O artigo 112 da referida IN elenca as hipóteses em que não se descaracteriza a condição de segurado especial, entre as quais se destaca a contratação por pequeno prazo.

VIII – a contratação de trabalhadores, por prazo determinado, à razão de, no máximo, 120 (cento e vinte) pessoas/dia dentro do ano civil, em períodos corridos ou intercalados ou, ainda, por tempo equivalente em horas de trabalho, à razão de 8 (oito) horas/dia e 44 (quarenta e quatro) horas/semana, não devendo ser computado nesse prazo o período em que o trabalhador se afasta em decorrência da percepção de auxílio por incapacidade temporária.

RECOLHIMENTO DO FGTS

Em conformidade com o artigo 14-A da Lei n° 5.889/73, o FGTS deve ser recolhido no contrato de trabalhador rural por pequeno prazo, nos mesmos moldes que acontece com os demais empregados, observando o disposto na Lei n° 8.036/90.

Logo, o depósito de FGTS deve ser de 8% sobre a remuneração paga ao empregado, nos termos do artigo 15 da Lei n° 8.036/90.

FGTS DIGITAL

Baseando-se no Edital SIT n° 004/2023, todos os empregadores, sejam eles pessoas jurídicas ou pessoas físicas, estão obrigados à utilização do FGTS Digital desde 1° de março de 2024 para recolhimento do depósito mensal e rescisório do FGTS, assim como prevê a Lei n° 8.036/90.

Contudo, existem algumas exceções a essa regra, como no caso do empregador doméstico , do Microempreendedor Individual (MEI) e do segurado especial.

De acordo com o artigo 5°, § 3° da Portaria MTE n° 240/2024, o segurado especial deve observar as seguintes regras para recolhimento do FGTS dos seus empregados para fatos geradores ocorridos desde 1° de março de 2024:

Tipo de recolhimento

-Recolhimento mensal e rescisório sem direito ao saque do FGTS;

-Recolhimento rescisório com direito ao saque do FGTS.

Tipos de Guias

-DAE gerada no eSocial

-GFD rescisória gerada no portal do FGTS Digital

Assim, o segurado especial utiliza o portal do FGTS Digital somente para gerar a GFD rescisória nos motivos de desligamento que ensejam o saque do FGTS

RECOLHIMENTO PREVIDENCIÁRIO

A Reforma da Previdência (Emenda Constitucional n° 103/2019) apresenta a alíquota de contribuição do empregado, seja urbano ou rural, prevendo a aplicabilidade da tabela progressiva com faixas de 7,5%, 9%, 12% e 14%, nos termos do artigo 198 do Decreto n° 3.048/99.

Entretanto, em se tratando de empregado contratado por contrato de trabalhor rural por pequeno prazo, a regra do recolhimento do INSS é diferente, de modo que não se aplica a tabela progressiva da Previdência Social.

Conforme o artigo 14-A, § 5° da Lei n° 5.889/73, a contribuição do segurado trabalhador rural contratado por pequeno prazo deve ser de 8% sobre o respectivo salário de contribuição definido no artigo 28, inciso I da Lei n° 8.212/91.

O artigo 201, § 12 da Constituição Federal (CF/88), alterado pela EC n° 103/2019, estabelece que a lei poderá definir tratamento de inclusão previdenciária com alíquotas diferenciadas para trabalhadores de baixa renda.

Assim sendo, para o empregado contratado por pequeno prazo da Lei n° 5.889/73, a alíquota de INSS é fixa no percentual de 8%, devendo constar tal informação no eSocial para que a contribuição seja calculada corretamente, em consonância com o MOS – V. S-1.2 (Consol. até a NO S- 1.2 – 05.2023):

– Campo {codCateg} no evento S-2200 – Admissão do Trabalhador, indicar a categoria 102 – Empregado – Trabalhador rural por pequeno prazo da Lei n° 11.718/2008; e

– Campo {codCateg} no evento S-1200 – Remuneração do Trabalhador, indicar a categoria 102 –

Empregado – Trabalhador rural por pequeno prazo da Lei n° 11.718/2008

ESOCIAL

Com base no MOS – V. S-1.2 (Consol. até a NO S- 1.2 – 05.2023), a admissão do trabalhador rural de pequeno prazo deve ser informada no evento S-2200 indicando a categoria de trabalhador 102 Empregado – Trabalhador rural por pequeno prazo da Lei n° 11.718/2008.

Dessa forma, quando o empregador informa mensalmente a folha de pagamento do empregado (evento S-1200), o sistema entende que a alíquota da contribuição previdenciária é de 8%, ou seja, não se aplica a tabela progressiva de INSS para a categoria de trabalhador 102.

Ademais, caso o contrato de pequeno prazo seja alterado para indeterminado, o empregador deve proceder às alterações contratuais necessárias, como tipo de contrato e categoria do trabalhador, por meio do evento S-2206.

DIREITOS TRABALHISTAS

Ao trabalhador rural contratado para trabalho de pequeno prazo, de acordo com o artigo 14-A, § 8° da Lei n° 5.889/73, são assegurados, além da sua remuneração, todos os direitos de natureza trabalhista. Cumpre mencionar, a propósito, que a remuneração do empregado nessa modalidade deve ser equivalente à do trabalhador rural permanente.

Além disso, todas as parcelas devidas ao trabalhador devem ser calculadas dia a dia e pagas

diretamente a ele mediante recibo, nos termos do artigo 14-A, § 9° da Lei n° 5.889/73.

PENALIDADES

O empregador que não cumprir o disposto no artigo 14-A da Lei n° 5.889/76 quanto às regras do contrato de pequeno prazo fica sujeito à multa administrativa por meio de fiscalização da Secretaria do Trabalho.

Por fim, o valor da multa deve ser de R$ 392,89 por empregado em situação irregular, nos termos do artigo 18 da Lei n° 5.889/76, em conjunto com o Anexo I da Portaria MTP n° 667/2021.

Fonte: Business Informativos.

DCTF ESTÁ EXTINTA PARA OS FATOS GERADORES A PARTIR DE 2025. ADECLARAÇÃO DE DÉBITOS SERÁ APRESENTADA EXCLUSIVAMENTE PELA DCTFWEB.

Instrução Normativa RFB n° 2.237/2024 introduz módulo para inclusão de tributos e modifica obrigações fiscais para empresas em todo o país.

A Receita Federal do Brasil publicou no Diário Oficial da União a Instrução Normativa RFB nº 2.237/2024, que estabelece a substituição da Declaração de Débitos e Créditos Tributários Federais (DCTF) pela DCTFWeb a partir de janeiro de 2025. A medida revoga a Instrução Normativa nº 2.005/2021, que regulamentava a DCTF convencional.

Dentre as melhorias destaca-se:

-Ampliação do prazo de entrega da DCTFWeb, que passará para o dia 25 do mês seguinte ao de ocorrência dos fatos geradores;

-Dispensa da renovação anual da declaração de inatividade prestada na DCTF PGD;

-Possibilidade de importação de arquivos com débitos e suspensões para alimentação do MIT. Arquivo no formato JSON.

-Possibilidade de geração de DCTFWeb sem movimento a partir do próprio Portal da DCTFWeb, no e- CAC, via transmissão de MIT sem movimento;

-Possibilidade de geração de Darf antes da transmissão da DCTFWeb, reduzindo a necessidade de utilização do Sicalcweb;

-Otimização da sistemática de declaração de débitos em cotas;

-Redução das obrigações acessórias, com a extinção da DCTF PGD;

-Permissão para assinatura da DCTFWeb de contribuintes pessoas físicas por meio da conta GOV.BR.

As alterações introduzidas pela IN RFB nº 2.237/2024, e com a entrada em vigor da nova instrução normativa, a DCTF convencional será gradativamente descontinuada e substituída pela DCTFWeb, que passará a englobar uma maior variedade de tributos.

A norma também detalha a criação do Módulo de Inclusão de Tributos (MIT), um recurso destinado à inserção de débitos antes declarados por meio do Programa Gerador da DCTF (PGD DCTF).

DCTFWeb e a inclusão de novos tributos

Até então, a obrigatoriedade de entrega da DCTFWeb era restrita a determinados tributos federais. Contudo, a partir de janeiro de 2025, a obrigação será ampliada para incluir contribuintes do Imposto sobre Produtos Industrializados (IPI), que anteriormente não estavam contemplados nessa exigência. Esses contribuintes deverão utilizar exclusivamente a DCTFWeb, uma vez que a DCTF convencional será descontinuada.

Estrutura e base de dados da DCTFWeb

A elaboração da DCTFWeb será fundamentada nas seguintes fontes de informação:

-Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) ;

-Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf);

-Introdução das informações necessárias à aferição de obra construção civil (SERO)

-Módulo de Inclusão de Tributos (MIT), que permitirá a declaração de outros débitos tributários não contemplados nos sistemas anteriores.

Essas informações serão integradas ao Sistema Público de Escrituração Digital (Sped) , que centraliza os dados fiscais e previdenciários dos contribuintes.

A DCTFWeb conterá informações relativas aos seguintes tributos administrados pela RFB:

-Imposto sobre a Renda da Pessoa Jurídica IRPJ;

-Imposto sobre a Renda Retido na Fonte IRRF;

-Imposto sobre Produtos Industrializados IPI;

-Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários IOF;

-Contribuição Social sobre o Lucro Líquido CSLL;

-Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o PIS/Pasep;

-Contribuição para o Financiamento da Seguridade Social – Cofins;

-Contribuição de Intervenção no Domínio

Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool etílico combustível Cide-Combustíveis, instituída pela Lei nº 10.336, de 19 de dezembro de 2001;

-Contribuição de Intervenção no Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação – Cide-Remessas, instituída pela Lei nº 10.168, de 29 de dezembro de 2000;

-Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional Condecine de que trata o art. 32 da Medida Provisória nº 2.228-1, de 6 de setembro de 2001;

-Contribuição social incidente sobre a modalidade lotérica denominada aposta de quota fixa de que trata o art. 30, § 1º-A, inciso IV-A, da Lei nº 13.756, de 12 de dezembro de 2018;

-Contribuição para o Plano de Seguridade Social do Servidor CPSS de que trata a Lei nº 10.887, de 18 de junho de 2004;

Impactos e adequações necessárias

A implementação da DCTFWeb representa um marco na modernização do sistema tributário brasileiro. Os contribuintes precisarão adequar seus processos internos para atender às novas obrigações acessórias. O uso do MIT deve facilitar a inclusão de tributos diversos, reduzindo inconsistências e otimizando a prestação de contas à Receita Federal.

Para garantir a transição suave entre os sistemas, é fundamental que as empresas revisem seus processos e se familiarizem com as plataformas digitais exigidas pela Receita Federal.

Fonte: Business Informativos.

Novidades DCTFWeb: Novo Módulo de Inclusão de Tributos (MIT)

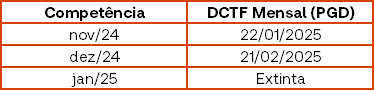

No dia 5 de dezembro de 2024, foi publicada a Instrução Normativa RFB Nº 2.237/2024, que estabelece o novo Módulo de Inclusão de Tributos (MIT) em substituição à DCTF Mensal (PGD), além de alterar o prazo da DCTFWeb para o 25º dia do mês subsequente, e retirar a obrigação de renovação anual de inatividade que era feita toda competência de janeiro na DCTF Mensal (PGD).

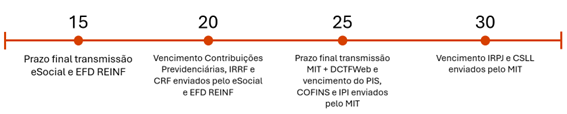

A seguir, apresentamos uma linha do tempo que indica os prazos para a transmissão de cada obrigação acessória e o vencimento de cada tributo:

Dia 15 é o prazo final para a transmissão do eSocial e EFD REINF, que continua sendo o décimo quinto dia do mês seguinte. Se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil.

Dia 20 é o prazo para o recolhimento dos débitos previdenciários e das retenções de IR e CRF, enviados pelo eSocial e EFD REINF. Vale lembrar que o vencimento do IRRF e CRF ocorre no último dia útil do segundo decêndio do mês subsequente, que pode variar e não ser necessariamente o dia 20.

Dia 25 é o prazo final para transmissão do MIT + DCTFWeb, se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil. Também é o vencimento do PIS, COFINS e IPI enviados pelo MIT.

Dia 30 é o prazo final o recolhimento do IRPJ e CSLL enviados pelo MIT. Vale lembrar que o vencimento do IRPJ e CSLL ocorre no último dia útil do mês subsequente, que pode variar e não ser necessariamente o dia 30.

Este artigo visa detalhar as principais mudanças e esclarecer as dúvidas mais comuns, caso preferir, acesse diretamente um dos tópicos a seguir:

2. MIT – Módulo de Inclusão de Tributos

A DCTF Mensal (PGD) será extinta em janeiro de 2025. As informações antes enviadas por essa obrigação acessória deverão ser transmitidas pelo Módulo de Inclusão de Tributos – MIT, que alimentará a DCTFWeb. Contudo, é importante destacar que, em janeiro e fevereiro de 2025, ainda será necessário enviar a DCTF Mensal (PGD) referente às competências de novembro e dezembro de 2024, conforme tabela a seguir:

Com a extinção da DCTF Mensal (PGD), a obrigatoriedade de renovação anual de inatividade, anteriormente enviada em janeiro, também foi revogada. Agora, empresas inativas precisam enviar apenas o primeiro MIT e DCTFWeb sem movimento em janeiro de 2025. Após essa data, só precisarão enviar o MIT e a DCTFWeb novamente quando retomarem as atividades.

2. MIT – Módulo de Inclusão de Tributos

O MIT incluirá informações sobre os débitos apurados de tributos como PIS, COFINS, IRPJ, CSLL, IPI, CIDE, RET, entre outros, que anteriormente eram reportadas na DCTF Mensal (PGD). Inicialmente, é importante destacar que o MIT é mais simples que a DCTF Mensal (PGD), uma vez que não exige o envio dos pagamentos de DARF, somente dos débitos. A Receita Federal do Brasil vinculará automaticamente os pagamentos a partir de agora. No entanto, ainda será necessário enviar informações sobre a suspensão de pagamentos no MIT.

Inicialmente, a Receita Federal do Brasil (RFB) permitirá o envio do MIT através da importação de um arquivo com um layout pré-definido no ambiente da DCTFWeb no e-CAC. O processo funcionará da seguinte maneira: você emitirá o MIT pelo sistema Domínio, pegará o arquivo e o importará no ambiente específico do MIT dentro do e-CAC. Caso prefira, você também pode digitar manualmente as informações no e-CAC.

No futuro, a Receita Federal do Brasil (RFB) poderá disponibilizar um webservice para a comunicação, permitindo que o MIT seja transmitido de forma semelhante ao eSocial e EFD REINF. No entanto, inicialmente, o envio será realizado conforme demonstrado anteriormente.

Nas Soluções Domínio da Thomson Reuters estamos trabalhando para disponibilizar a emissão do MIT o mais rápido possível, levando em conta a previsão de liberação pela Receita Federal do Brasil no e-Cac, prevista para a primeira quinzena de fevereiro.

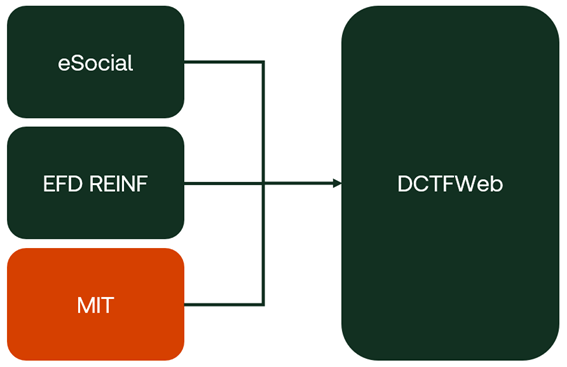

A partir de agora, a DCTFWeb será alimentada pelo eSocial, EFD REINF e MIT, conforme fluxo abaixo:

A principal mudança é o prazo de entrega, que passa a ser até o 25º dia do mês subsequente. Caso esse dia não seja útil, o prazo será estendido para o próximo dia útil.

Outra mudança é a possibilidade de emitir o DARF antes do fechamento da DCTFWeb, o que não era possível anteriormente.

Apesar de todas essas mudanças, as datas de vencimento dos tributos federais permaneceram inalteradas. Portanto, em uma única DCTFWeb, podemos ter até três vencimentos diferentes, como 20, 25 e 30, por exemplo.

A Receita Federal do Brasil (RFB) adotou a medida de permitir a emissão do DARF antes do encerramento da DCTFWeb. Assim, os tributos com vencimento no dia 20 podem ter o DARF emitido antes do prazo final da DCTFWeb, que é dia 25. Dentro do ambiente da DCTFWeb no e-Cac, você pode emitir múltiplos DARFs, selecionando os débitos de acordo com o vencimento de cada um.

Ainda com relação a isso, você pode emitir um DARF unificado para diferentes tributos, mas o vencimento será definido pela data mais próxima entre eles. Por exemplo, se os tributos vencem nos dias 20, 25 e 30, ao unificá-los em um único DARF, a data de vencimento será dia 20.

• Para transmitir o MIT e a DCTFWeb é necessário um certificado digital. Caso a empresa não possua um, pode-se usar o certificado do contador mediante uma procuração.

• Empresas enquadradas no Simples Nacional não eram obrigadas a entregar a DCTF Mensal (PGD) e, consequentemente, não são obrigadas ao MIT. Porém, se possuírem eSocial ou EFD REINF, devem entregar a DCTFWeb.

Fonte: Thomson Reuters.

RECEITA FEDERAL PRORROGA PARA 2025 A EXTINÇÃO DA DIRF

Empresas terão até janeiro de 2025 para se adequarem ao eSocial e à EFD-Reinf, que substituirão a tradicional DIRF (Declaração do Imposto sobre a Renda Retido na Fonte). Entenda como a mudança impacta suas obrigações fiscais.

A Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), que atualmente desempenha um papel crucial no sistema tributário brasileiro, será oficialmente extinta em 2025. A mudança faz parte de um esforço maior da Receita Federal para modernizar e simplificar os processos de entrega de informações fiscais, migrando para sistemas digitais mais integrados e eficientes. No entanto, a transição para a nova plataforma, que inclui o uso do eSocial e da EFD-Reinf, ainda gera dúvidas e preocupações entre empresas e Profissionais da Contabilidade.

Por que a DIRF será extinta?

A DIRF, historicamente utilziada por empresas para informar à Receita Federal os valores pagos a trabalhadores e terceiros, eixará de ser exigida a partir de janeiro de 2025. A decisão de extingui-la foi motivada pela necessidade de centralizar e simplificar a coleta de dados fiscais. A expectativa é de que, com a implementação da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) e do eSocial, o processo de entrega de informações relacionadas a retenções de tributos na fonte seja significativamente simplificado, eliminando a necessidade de múltiplos sistemas. Inicialmente, a substituição estava prevista para ocorrer em 2024, mas a Receita Federal prorrogou o prazo, concedendo mais um ano para que as empresas se adaptem ao novo formato. Agora, o fim oficial da DIRF está marcado para 1° de janeiro de 2025, momento em que todas as informações sobre retenções na fonte serão encaminhadas exclusivamente por meio do eSocial e da EFD-Reinf.

Impacto nas empresas: como se adaptar?

A principal mudança para as empresas com a extinção da DIRF será a centralização das obrigações fiscais em um único ambiente digital. Atualmente, o envio de declarações fiscais como a DIRF é feito por meio de sistemas distintos, o que pode gerar redundância e ineficiência no tratamento de dados. Com a migração para o eSocial, espera-se que o processo de prestação de contas seja otimizado, reduzindo o tempo e os recursos necessários para a gestão dessas obrigações.

Mesmo com o fim da DIRF previsto para 2025, as empresas ainda deverão continuar preenchendo e enviando a declaração referente ao ano-calendário de 2024. Isso significa que, em fevereiro de 2025, será necessário submeter a DIRF tradicional por meio do Programa Gerador da DIRF (PGD DIRF). A partir de 2026, as declarações relativas ao ano-calendário de 2025 serão feitas exclusivamente pelo eSocial e pela EFD-Reinf, oficializando o fim definitivo da DIRF.

Quem deve declarar a DIRF em 2025?

Em 2025, a DIRF ainda será obrigatória para todas as pessoas físicas e jurídicas que, no ano de 2024, realizaram pagamentos sujeitos à retenção de Imposto de Renda (IR) ou contribuições sociais, como Programa de Integração Social (PIS), Contribuição para Financiamento da Seguridade Social (COFINS) e Contribuição Social sobre o Lucro Líquido (CSLL). A exigência aplica-se mesmo que a retenção tenha ocorrido em apenas um mês durante o ano. Entre os principais contribuintes que devem apresentar a DIRF estão:

● Empresas privadas com sede no Brasil;

● Empresas públicas;

● Organizações e entidades individuais que realizaram retenções de IR sobre pagamentos a terceiros.

Além disso, certas entidades, mesmo que não tenham realizados retenções de IR, também são obrigadas a enviar a DIRF. Entre elas são:

● Organizações esportivas nacionais e regionais que administram esportes olímpicos;

● Candidatos a cargos eletivos, incluindo vices e suplentes;

● Pessoas físicas e jurídicas que efetuaram pagamentos ou remessas a residentes no exterior.

Penalidades para quem não cumprir a obrigação

O prazo final para a entrega da DIRF referente ao ano-calendário de 2024 é até 28 de fevereiro de 2025. O não cumprimento dessa obrigação pode resultar em multas consideráveis. A penalidade é de 2% ao mês sobre o valor das informações não declaradas, com valor mínimo de R$200,00 para pessoas físicas, empresas inativas e optantes pelo Simples Nacional. Para outras categorias, a multa mínima sobe para R$500,00.

Adequação ao novo sistema: o que as empresas devem fazer?

Com a proximidade do fim da DIRF e a transição para a EFD-Reinf e o eSocial, é essencial que as empresas se antecipem e comecem a se preparar para essa nova realidade fiscal. A adaptação ao novo sistema requer uma revisão dos processos internos e de gestão de informações tributárias, além de garantir que as equipes responsáveis pelo cumprimento de obrigações fiscais estejam atualizadas sobre as mudanças.

O fim da DIRF marca o início de uma nova fase na forma como as empresas brasileiras prestam contas à Receita Federal. Embora o processo de adaptação possa gerar incertezas, a migração para o eSocial e a EFD-Reinf representa um avanço importante na modernização e simplificação do sistema tributário nacional. Para as empresas é crucial estar bem informadas e preparadas para essa transição, garantindo que seus processos fiscais estejam em conformidade com as novas exigências e que os prazos sejam rigorosamente cumpridos.

Fonte: Business Informativos.

RAÇA E ETNIA NO ESOCIAL OBRIGATÓRIO INFORMAR ESSE DADO

Com a entrada em vigor da Portaria do Ministério do Trabalho n.º 3784/2023 em seu art. 145 – § 8º : As informações relativas à etnia e raça devem ser obrigatoriamente prestadas nas inclusões, alterações ou retificações cadastrais dos trabalhadores ocorridas a partir de 1º de janeiro de 2024, respeitando o critério de autodeclaração do trabalhador, conforme a classificação utilizada pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

As empresas têm uma nova obrigação ao fazer a admissão de colaboradores: informar a raça e a etnia no eSocial.

Embora o campo para esses dados sempre tenha existido, sua utilização era pouco exigida na prática. Agora, a autodeclaração dessas informações pelo trabalhador se torna obrigatória, com base na classificação do Instituto Brasileiro de Geografia e Estatística (IBGE).

Desde o dia 1º de janeiro de 2024, qualquer inclusão, alteração ou retificação cadastral de trabalhadores requer a informação sobre raça e etnia no eSocial, seguindo o critério de autodeclaração por parte do colaborador. O objetivo é atender às diretrizes do IBGE e do Ministério do Trabalho, garantindo uma classificação precisa e respeitosa da diversidade étnica da população.

As categorias utilizadas pelo IBGE para autodeclaração são:

•Branca;

•Preta;

•Parda;

•Amarela;

•Indígena.

Essa abordagem é baseada no princípio da autoclassificação, reconhecendo que cada colaborador é a melhor pessoa para falar sobre sua própria identidade étnica. Isso evita equívocos e respeita a diversidade cultural do país.

Por que o cumprimento desta norma é importante?

A importância de fornecer essas informações vai além do cumprimento da legislação. Elas têm um propósito significativo na formulação de políticas públicas, melhoria dos serviços de saúde e identificação de desigualdades sociais. A coleta desses dados ajuda a entender melhor as necessidades de diferentes grupos sociais e promove uma sociedade mais inclusiva e justa. Atenção!

É de extrema importância que as empresas estejam preparadas para essa nova exigência do eSocial, uma vez que a não prestação dessas informações pode acarretar advertências e até multas. O Governo Federal considerou obrigatório a partir de 22 de abril de 2024 sob pena de impedimento a entrega do eSOCIAL de ABRIL-24 em diante. Além disso, a falta de entrega do eSocial implica em impedimentos operacionais, como emissão de guias de INSS, IRRF e FGTS, e pode resultar em problemas com benefícios dos colaboradores.

Fonte: Business Informativos.