Reforma tributária no Brasil: o que muda para sua empresa e como se preparar

A Reforma Tributária segue seu processo de implementação e já começa a impactar rotinas fiscais e contábeis no país. Empresas precisam se organizar para acompanhar ajustes progressivos no cálculo e recolhimento de tributos.

Principais mudanças em andamento

- Unificação de tributos sobre consumo, buscando simplificação

- Redefinição das alíquotas conforme setor e atividade

- Transição escalonada, que ocorrerá ao longo de alguns anos

Impactos para empresas

- Revisão de processos fiscais internos

- Adequação de sistemas e softwares

- Necessidade de acompanhamento constante de leis complementares e instruções normativas

Como se preparar

- Atualizar sua contabilidade com profissionais especializados

- Revisar contratos, precificação e margens para evitar prejuízos

- Treinar equipes de financeiro e faturamento

Planejamento e acompanhamento são essenciais. Empresas que se antecipam conseguem reduzir riscos, equilibrar carga tributária e manter conformidade.

NFS-e Padrão Nacional: o que muda e por que sua empresa sai ganhando

Reforma Tributária e padronização da Nota Fiscal de Serviço – benefícios, riscos e como sua empresa pode se antecipar

Com a Reforma Tributária sobre o consumo, a Nota Fiscal de Serviço Eletrônica (NFS-e) passará a ter um padrão nacional obrigatório a partir de 1º de janeiro de 2026. Essa mudança representa um marco para empresas prestadoras de serviço, especialmente aquelas que atuam em mais de um município. Neste artigo, vamos explicar a mudança sob o olhar do contador e mostrar como sua empresa pode sair na frente — evitando riscos e tirando proveito das novas regras.

1. A mudança em foco: o que muda na NFS-e

- Atualmente, cada município pode adotar seu próprio modelo de NFS-e, com layouts, campos obrigatórios e regras distintas.

- Com o novo padrão, haverá um layout nacional padronizado, com campos específicos para os novos tributos previstos na Reforma: IBS (Imposto sobre Bens e Serviços), CBS (Contribuição sobre Bens e Serviços) e eventual Imposto Seletivo.

- Os municípios podem utilizar dois caminhos:

1. Adotar o Emissor Nacional de NFS-e, fornecido pela Receita Federal.

2. Manter seu emissor próprio, desde que ele adapte-se ao layout nacional e faça a integração com o Ambiente de Dados Nacional da NFS-e. - Municípios que não aderirem ao padrão nacional poderão enfrentar restrições nas transferências voluntárias da União.

2. Benefícios para sua empresa (clientes Martinelli)

Como contador, vejo várias oportunidades de ganho com essa mudança, quando bem antecipada:

2.1 Simplificação e eficiência operacional

- Emissões mais uniformes: você não precisará adaptar emissões de nota para cada município diferente, diminuindo retrabalho e erros.

- Menos customizações no software contábil ou sistema ERP: haverá apenas um layout nacional a ser atendido.

- Redução de custos técnicos e de manutenção de múltiplos sistemas de nota fiscal para diferentes prefeituras.

- Integração mais eficiente dos dados fiscais em nível nacional, com possibilidade de validações automáticas.

2.2 Segurança fiscal e conformidade

- Ao adequar-se antes da data obrigatória, sua empresa mostra compliance e reduz riscos de autuações por emissão errada ou rejeições fiscais.

- Evita surpresas desagradáveis no início da vigência obrigatória da NFS-e nacional em 2026.

- Em 2026, quem cumprir as obrigações acessórias relativas ao IBS e à CBS estará dispensado do recolhimento desses tributos nesse ano-teste. Quem não cumprir poderá ser obrigado a recolhê-los.

2.3 Planejamento tributário mais claro

- Com os campos para IBS, CBS, códigos fiscais nacionais (NBS, CST, etc.), haverá maior transparência tributária e possibilidade de simulações e ajustes antecipados.

- Permite testar os novos campos em ambiente de homologação, identificar falhas e ajustar rotinas antes da obrigação plena.

- Melhor previsibilidade de carga tributária, evitando surpresas futuras.

2.4 Expansão e atuação em múltiplos municípios

- Se sua empresa presta serviços em diversas cidades, a padronização nacional da NFS-e facilita a expansão sem ter que “entrar no sistema de nota da prefeitura” em cada local.

- Menos barreiras operacionais para atendimento intermunicipal e regionalizado.

2.5 Imagem, credibilidade e transparência

- Mostrar ao cliente, fornecedores e órgãos públicos que a empresa já está preparada para as novas regras.

- Transparência nos documentos fiscais, com padronização nacional, reforça a confiabilidade da empresa.

3. Riscos de não se adequar antecipadamente

- Atraso na adaptação pode inviabilizar a emissão de NFS-e com novos campos, o que comprometerá operações de faturamento.

- Obrigatoriedade legal: empresas que não adequarem podem ser obrigadas a recolher IBS e CBS já em 2026.

- Multas, rejeição de notas e impactos no relacionamento com clientes e fornecedores por problemas operacionais.

- Se o município não aderir ao convênio ou não adaptar seu sistema emissor, pode haver entraves locais.

4. O que sua empresa deve fazer agora

Para minimizar riscos e garantir uma transição suave, recomendo seguir este cronograma já em 2025:

| Ação | Descrição |

| Verificar adesão do município | Confira se sua cidade já aderiu ao convênio com a Receita ou manifestou qual opção de emissor usará (nacional ou adaptar o próprio). |

| Mapear sistema de emissão | Verificar se o software atual é compatível com os novos campos, leiautes e normas da NFS-e nacional. |

| Realizar homologações e testes | Em ambiente de homologação, emitir notas com os novos campos, identificar inconsistências e falhas. |

| Ajustar integração de sistemas ERP / contabilidade | Adequar APIs, interfaces e automatizações para lidar com o modelo nacional. |

| Capacitar equipe fiscal/contábil | Treinar quem irá emitir notas, fazer apurações e conferências tributárias nos novos critérios. |

| Monitorar notas técnicas e normas | Acompanhar as publicações da Receita Federal, do Comitê Gestor do IBS e dos municípios. |

| Planejar fluxo de transição | Estruturar cronograma interno para migração gradual, com margens de segurança até janeiro de 2026. |

5. Conclusão & convite à ação

A chegada da NFS-e nacional faz parte de uma mudança estrutural na tributação brasileira. Para empresas bem preparadas, essa transição representa uma oportunidade de reduzir custos, aumentar eficiência, ganhar segurança fiscal e fortalecer a competitividade.

Na Contabilidade Martinelli, estamos prontos para orientar sua empresa em cada passo dessa adaptação: desde auditoria do sistema atual, homologação, treinamentos, até a implantação final em produção. Quer que façamos um diagnóstico gratuito do seu sistema de emissão de nota ou um plano de ação personalizado para sua empresa? Entre em contato conosco e vamos preparar seu negócio para a nova era tributária.

ICMS DIFAL E O COMÉRCIO INTERESTADUAL: CUSTOS ESCONDIDOS NAS VENDAS FORA DO ESTADO

O comércio entre estados exige atenção redobrada das empresas, especialmente quando o assunto é a correta tributação das operações interestaduais. Entre os principais pontos que exigem planejamento está o DIFAL.

O que é o ICMS DIFAL?

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual que incide sobre a circulação de produtos. Quando uma empresa realiza uma venda para outro estado, aplica-se uma alíquota interestadual definida pelo Conselho Nacional de Política Fazendária (CONFAZ). O DIFAL representa a diferença entre a alíquota interna do estado de destino e a alíquota interestadual aplicada na operação.

Desde a promulgação da Emenda Constitucional 87/2015, e após regulamentações mais recentes como a LC 190/2022, esse diferencial deve ser pago nas operações destinadas a consumidor final não contribuinte do imposto, ou seja, pessoas físicas e empresas que não são contribuintes de ICMS no estado de destino.

Como funciona na prática?

Imagine uma empresa localizada em São Paulo que vende um produto para um cliente final em Minas Gerais. A alíquota interestadual aplicável pode ser, por exemplo, de 12%, mas a alíquota interna de ICMS em MG é de 18%. Nesse caso, o DIFAL a recolher é de 6%, a diferença entre as duas alíquotas. Esse valor deve ser recolhido ao estado de destino, ou seja, Minas Gerais.

Quem é responsável pelo pagamento?

A responsabilidade de recolher o DIFAL é da empresa vendedora, mesmo que o consumidor final esteja em outro estado e não seja contribuinte do imposto. Isso significa que empresas de comércio eletrônico, indústrias e atacadistas que vendem para pessoas físicas ou empresas sem inscrição estadual devem calcular e recolher corretamente o imposto devido ao estado de destino.

Impactos financeiros e operacionais

O DIFAL altera significativamente o custo das vendas interestaduais. Muitas vezes, empresas que não consideram esse valor em sua precificação acabam reduzindo suas margens de lucro ou operando com prejuízo. Além disso, há implicações na logística tributária, pois o recolhimento do imposto pode exigir inscrição estadual em outros estados, além de gerar obrigações acessórias específicas.

Empresas que operam em diversos estados devem estar atentas aos seguintes pontos:

Cálculo correto da alíquota interestadual e interna;

Apuração e pagamento do DIFAL dentro do prazo estipulado por cada estado;

Revisão dos preços de venda considerando o custo tributário real da operação;

Verificação da necessidade de inscrição estadual no estado de destino;

Organização da documentação fiscal e cumprimento das obrigações acessórias (como GIA, EFD, entre outras, conforme cada UF).

Difal e empresas do Simples Nacional

Em janeiro de 2022, a lei complementar mº 190/2022 foi sancionada pelo presidente da República para regulamentar as disposições da Emenda Constitucional nº 87/2015 no âmbito nacional. Cabe destacar que o texto da Lei Complementar não prevê expressamente a aplicação do diferencial de alíquotas nas operações interestaduais realizadas por contribuinte optante pelo Simples Nacional.

Neste sentido, a ausência da alteração da Lei Complementar n.º 123/2006 excetuando do regime do Simples Nacional os recolhimentos de ICMS relativos as operações destinadas a consumidor final da mercadoria, ao nosso ver, é suficiente para concluir que a exação não se aplica nas vendas realizadas por contribuintes optantes pelo regime simplificado de arrecadação.

Riscos do não recolhimento

O não recolhimento do DIFAL pode gerar autuações fiscais por parte dos estados de destino, com aplicação de multas elevadas, restrições cadastrais, e até impedimentos logísticos, como bloqueios no trânsito de mercadorias. Além disso, o Fisco pode cobrar retroativamente valores não recolhidos, com juros e penalidades, afetando diretamente o caixa da empresa.

Planejamento tributário e monitoramento constante

A gestão do ICMS DIFAL é essencial para empresas que operam entre estados. Com a intensificação da fiscalização digital, erros são facilmente detectados pelos fiscos estaduais. Para evitar autuações e prejuízos, é importante revisar a classificação fiscal dos produtos, validar alíquotas por UF, integrar o faturamento com a apuração fiscal e manter cadastros atualizados.

Conclusão

Mais que uma obrigação, o DIFAL influencia diretamente nos custos e na lucratividade. Considerá-lo no planejamento tributário é fundamental para garantir conformidade e sustentabilidade nas operações interestaduais.

Fonte: Business Informativos.

CONTABILIDADE CONSULTIVA: O PAPEL ESTRATÉGICO DO CONTADOR MODERNO

A contabilidade tem passado por transformações significativas nos últimos anos, impulsionadas pela digitalização e automação de processos. Nesse cenário, surge a contabilidade consultiva, uma abordagem que amplia o papel do contador de executor de tarefas operacionais para parceiro estratégico das empresas.

O que é Contabilidade Consultiva?

A contabilidade consultiva vai além das funções tradicionais de registro e conformidade fiscal. Nessa abordagem, o contador atua como um consultor de negócios, utilizando dados financeiros e não financeiros para fornecer insights estratégicos que auxiliam os gestores na tomada de decisões informadas.

Como Funciona a Contabilidade Consultiva na Prática

A atuação consultiva exige do contador uma postura mais proativa e próxima do cliente. Ele precisa conhecer o dia a dia da empresa, entender seus desafios e metas, manter contato frequente com os gestores e usar ferramentas adequadas para analisar e apresentar os dados de forma clara.

Benefícios da Contabilidade Consultiva para os Clientes

Empresas que contam com um contador consultivo têm acesso a uma série de benefícios que vão muito além da conformidade legal. Entre os principais, destacam-se:

Planejamento tributário eficaz: Através da análise da estrutura da empresa e das atividades exercidas, o contador consultivo pode propor formas de reduzir legalmente a carga tributária, aproveitando incentivos, regimes mais vantajosos ou recuperando créditos fiscais.

Gestão financeira mais eficiente: Com base em relatórios e indicadores, é possível controlar melhor o fluxo de caixa, reduzir desperdícios, negociar melhores condições com fornecedores e otimizar os recursos disponíveis.

Tomada de decisões com base em dados: Em vez de agir por instinto ou suposições, o empresário pode contar com projeções realistas, análise de viabilidade de investimentos, comparativos históricos e outros dados que fundamentam suas escolhas.

Mitigação de riscos: O contador consultivo também ajuda a identificar riscos trabalhistas, fiscais, financeiros e operacionais, propondo ações para prevenir problemas que poderiam comprometer a saúde da empresa.

Apoio no crescimento sustentável: Seja na abertura de filiais, na diversificação de produtos ou na expansão de mercados, o contador pode contribuir com estudos de viabilidade e planejamento estratégico.

Conclusão: O Futuro da Contabilidade Já Começou

A contabilidade consultiva é, sem dúvidas, uma das principais tendências do setor contábil. Ela representa a evolução natural da profissão, unindo conhecimento técnico, uso de tecnologia e visão estratégica.

Para os contadores, é uma grande oportunidade de agregar valor aos seus serviços, fidelizar clientes e aumentar sua relevância no mercado. Para os empresários, é uma chance de ter ao seu lado um profissional capacitado para orientar suas decisões e contribuir para o crescimento sustentável do negócio.

Investir em contabilidade consultiva não é mais um luxo, é uma necessidade para quem deseja prosperar em um cenário cada vez mais competitivo, regulado e dinâmico.

Fonte: Business Informativos.

PLANEJAMENTO SUCESSÓRIO EMPRESARIAL: GARANTINDO A CONTINUIDADE DO NEGÓCIO

O planejamento sucessório empresarial é uma estratégia fundamental para assegurar a continuidade e a sustentabilidade de uma empresa, especialmente em negócios familiares ou organizações onde a liderança está concentrada em uma única pessoa. Esse processo envolve a preparação para a transferência de liderança e propriedade, garantindo que a passagem de comando ocorra de forma ordenada e eficiente.

Importância do Planejamento Sucessório

A ausência de um plano de sucessão bem estruturado pode levar a diversos problemas, como desorganização, conflitos entre herdeiros ou sócios e até mesmo a falência da empresa. Além disso, a falta de planejamento pode resultar em disputas judiciais prolongadas e na perda de valor do negócio. Um planejamento sucessório eficaz oferece diversos benefícios, incluindo:

Continuidade Operacional: Assegura que a empresa continue suas atividades sem interrupções, mesmo diante da saída inesperada de líderes-chave.

Preservação do Patrimônio: Protege o patrimônio construído ao longo dos anos, evitando sua diluição ou perda devido a conflitos sucessórios.

Redução de Conflitos: Minimiza disputas internas entre familiares ou sócios, estabelecendo diretrizes claras para a sucessão.

Eficiência Tributária: Possibilita a adoção de estratégias que reduzam a carga tributária incidente sobre a transferência de bens e direitos.

Etapas do Planejamento Sucessório

Para implementar um planejamento sucessório eficaz, é recomendável seguir as seguintes etapas:

Identificação de Sucessores Potenciais: Avaliar e selecionar indivíduos que possuam as competências e o comprometimento necessários para assumir posições de liderança no futuro.

Desenvolvimento e Capacitação: Investir na formação e no desenvolvimento dos sucessores, garantindo que estejam preparados para os desafios da gestão empresarial.

Definição de Diretrizes e Políticas: Estabelecer regras claras sobre a participação de familiares no negócio, critérios de desempenho e mecanismos de resolução de conflitos.

Estruturação Jurídica e Fiscal: Utilizar instrumentos legais, como a constituição de holdings familiares, para organizar a transferência de patrimônio e otimizar a carga tributária.

Comunicação e Transparência: Manter todos os envolvidos informados sobre o plano de sucessão, promovendo um ambiente de confiança e alinhamento de expectativas.

Conclusão

O planejamento sucessório empresarial é essencial para garantir que a empresa continue prosperando, mesmo diante da saída de líderes atuais. Ao antecipar e estruturar a transferência de comando, é possível preservar o legado construído, assegurar a estabilidade do negócio e proteger os interesses de todas as partes envolvidas. Investir nesse processo é fundamental para a longevidade e o sucesso contínuo da organização.

Fonte: Business Informativos.

CONTABILIDADE ESTRATÉGICA: COMO ESPECIALISTAS AUXILIAM EMPRESAS A REDUZIR CUSTOS E MAXIMIZAR LUCROS

A gestão financeira eficiente tornou-se um pilar essencial para empresas que buscam sustentabilidade e crescimento no mercado competitivo atual. Nesse contexto, o papel do contador se destaca como uma função estratégica, responsável não apenas por controlar as finanças, mas também por identificar oportunidades de economia e otimização de recursos.

Redução de custos e aumento da eficiência operacional

Contadores experientes realizam uma avaliação minuciosa das despesas da empresa, com foco em identificar onde cortes podem ser feitos de forma segura. Esse processo pode incluir a renegociação de contratos com fornecedores para obter melhores condições, além de uma revisão dos processos internos visando maior eficiência. O objetivo é claro: maximizar a margem de lucro ao minimizar custos desnecessários, sem prejudicar o funcionamento da organização.

Benefícios fiscais e planejamento tributário

Um dos principais pontos de atenção de um contador é o planejamento tributário. Através da análise criteriosa das obrigações fiscais, o contador pode reduzir a carga tributária da empresa, aproveitando-se de benefícios fiscais e escolhendo o regime tributário mais adequado à realidade do negócio.

Otimização dos processos financeiros

A implementação de processos financeiros eficientes é uma estratégia que traz impactos de longo prazo. Um contador pode sugerir práticas que melhorem o fluxo de caixa, organizando melhor as entradas e saídas de recursos.

Estratégias de negociação e redução de custos com fornecedores

Utilizando dados financeiros detalhados, o contador também auxilia nas negociações com fornecedores, buscando acordos que beneficiem a empresa financeiramente. Com uma base sólida de informações, os argumentos ganham força, aumentando as chances de obter descontos ou condições de pagamento mais vantajosas.

Identificação de oportunidades de economia

Além de atuar diretamente na negociação e planejamento tributário, o contador identifica oportunidades de economia ao revisar as demonstrações financeiras da empresa. Ao realizar uma análise comparativa dos gastos, ele detecta áreas que apresentam maior potencial de redução, promovendo ajustes que melhoram a eficiência e reduzem desperdícios.

Conformidade e prevenção de penalidades

A conformidade com a legislação é essencial para evitar penalidades que possam impactar as finanças e a reputação da empresa. O contador assegura que todas as obrigações fiscais e documentações contábeis estejam em dia, evitando multas e prevenindo riscos de sanções legais que poderiam comprometer os resultados da empresa.

O valor de investir em especialistas contábeis

Para empresas de todos os portes, contar com um contador especializado é mais do que uma necessidade, é um investimento estratégico. A presença de um profissional capacitado na área contábil permite que a empresa tome decisões embasadas, focadas na redução de custos e na

otimização dos processos, promovendo, assim, o fortalecimento da saúde financeira e o sucesso sustentável do negócio.

Em resumo, o contador desempenha um papel indispensável na estrutura financeira da empresa. Ao alinhar estratégias de economia com práticas de conformidade, ele possibilita que a organização alcance uma performance financeira otimizada, essencial para enfrentar os desafios do mercado moderno.

Fonte: Business Informativos.

CONHEÇA OS PRINCIPAIS REGIMES TRIBUTÁRIOS DO BRASIL

Simples Nacional

O Simples Nacional é um regime simplificado de tributação, criado para facilitar a vida de microempresas (ME) e empresas de pequeno porte (EPP), que possuam um faturamento anual de até R$ 4,8 milhões. Ele unifica a arrecadação de diversos tributos, como IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e INSS patronal, em uma única guia de pagamento, o DAS (Documento de Arrecadação do Simples Nacional).

Características:

O Simples Nacional tem um sistema de faixas de faturamento, com alíquotas que variam de acordo com o rendimento anual da empresa. As alíquotas podem variar entre 4% a 33%, dependendo da receita bruta e da natureza da atividade.

Redução de burocracia, pois simplifica o cálculo e o pagamento de tributos em uma única guia mensal.

O regime é ideal para empresas de serviços e comércio que possuem despesas operacionais relativamente baixas e alta rotatividade de receitas.

Vantagens:

Simplicidade na gestão tributária, reduzindo custos com contabilidade e permitindo que o empresário concentre seus esforços na operação do negócio;

A possibilidade de redução da carga tributária, especialmente para negócios com margens de lucro menores e baixo faturamento;

Incentivo ao crescimento, pois mesmo com o aumento do faturamento, as faixas de tributação sobem de forma gradativa, evitando saltos abruptos na carga tributária.

Desvantagens:

Para empresas com margens de lucro elevadas, o Simples pode ser menos vantajoso, pois a alíquota incide sobre o faturamento bruto, não permitindo deduções com despesas.

Empresas que operam em segmentos com alto custo operacional podem encontrar mais dificuldade, já que o regime não permite abater essas despesas antes do cálculo dos impostos.

O Simples Nacional limita o faturamento, ou seja, empresas que crescem muito podem ser obrigadas a migrar para outro regime ao ultrapassarem o limite de R$ 4,8 milhões anuais.

Lucro Presumido

O Lucro Presumido é uma opção para empresas que faturam até R$ 78 milhões anuais e que preferem simplificar o cálculo do lucro tributável. Nesse regime, a Receita Federal presume uma margem de lucro para determinadas atividades empresariais, que serve de base para o cálculo dos tributos, independentemente do lucro real obtido pela empresa.

Características:

As margens de lucro presumidas variam conforme o tipo de atividade. Para comércio, presume-se uma margem de 8% sobre o faturamento, enquanto para prestação de serviços, a margem presumida é de 32%.

Com base nessa margem, são calculados os impostos devidos, como o IRPJ (Imposto de Renda Pessoa Jurídica) e a CSLL (Contribuição Social sobre o Lucro Líquido).

Esse regime é mais adequado para empresas que têm margens de lucro superiores àquelas presumidas pela Receita, garantindo economia tributária.

Vantagens:

Tributação previsível, já que o cálculo dos tributos é baseado no faturamento e na margem presumida, sem a necessidade de apuração detalhada do lucro real;

Empresas com altas margens de lucro podem pagar menos tributos do que se estivessem no regime de Lucro Real, onde o imposto é calculado sobre o lucro efetivo.

Desvantagens:

Não é o regime mais adequado para empresas com baixas margens de lucro ou que operam com prejuízo, já que os tributos são calculados sobre uma margem de lucro presumida, não refletindo a realidade financeira da empresa.

A empresa precisa manter uma contabilidade mais detalhada do que no Simples Nacional, além de cumprir obrigações acessórias adicionais.

Lucro Real

O Lucro Real é o regime mais complexo, mas também o mais flexível para empresas que têm variabilidade em suas margens de lucro. Ele é obrigatório para empresas com faturamento superior a R$ 78 milhões anuais, instituições financeiras e empresas que exerçam atividades específicas. Contudo, pode ser adotado por qualquer empresa, independentemente de seu faturamento.

Características:

O imposto é calculado com base no lucro líquido ajustado da empresa, após deduções permitidas por lei, como despesas operacionais, custos de produção e prejuízos fiscais acumulados.

Empresas que operam com prejuízo podem compensar esses resultados negativos em períodos subsequentes, diminuindo a base de cálculo para o IRPJ e a CSLL.

Vantagens:

Empresas com baixas margens de lucro ou que apresentem prejuízos têm a possibilidade de pagar menos tributos, já que o imposto incide sobre o lucro real, após deduções.

O regime permite maior controle sobre as deduções fiscais, o que pode ser vantajoso para empresas que possuem altos custos operacionais e precisam ajustar sua base de cálculo.

Desvantagens:

A complexidade na apuração do lucro e nas obrigações acessórias exige uma contabilidade completa e uma gestão fiscal mais rigorosa.

Empresas que têm lucros elevados podem acabar pagando mais tributos do que no Lucro Presumido ou Simples Nacional.

Como fazer a escolha correta?

Para fazer a escolha correta do regime tributário, é essencial realizar um planejamento tributário com o auxílio de um contador experiente. A análise deve considerar não apenas o faturamento atual da empresa, mas também suas projeções de crescimento, suas despesas operacionais e sua lucratividade.

Fonte: Business Informativos.

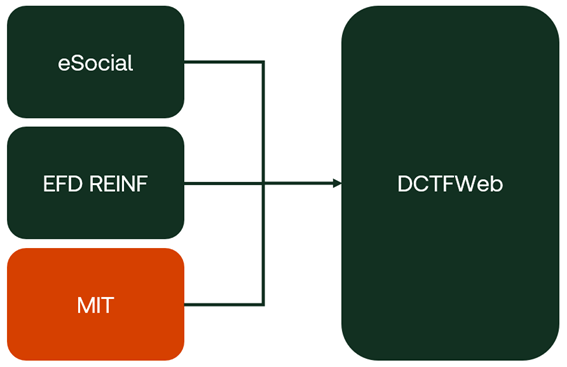

Novidades DCTFWeb: Novo Módulo de Inclusão de Tributos (MIT)

No dia 5 de dezembro de 2024, foi publicada a Instrução Normativa RFB Nº 2.237/2024, que estabelece o novo Módulo de Inclusão de Tributos (MIT) em substituição à DCTF Mensal (PGD), além de alterar o prazo da DCTFWeb para o 25º dia do mês subsequente, e retirar a obrigação de renovação anual de inatividade que era feita toda competência de janeiro na DCTF Mensal (PGD).

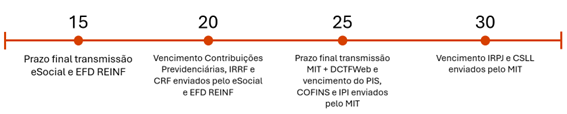

A seguir, apresentamos uma linha do tempo que indica os prazos para a transmissão de cada obrigação acessória e o vencimento de cada tributo:

Dia 15 é o prazo final para a transmissão do eSocial e EFD REINF, que continua sendo o décimo quinto dia do mês seguinte. Se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil.

Dia 20 é o prazo para o recolhimento dos débitos previdenciários e das retenções de IR e CRF, enviados pelo eSocial e EFD REINF. Vale lembrar que o vencimento do IRRF e CRF ocorre no último dia útil do segundo decêndio do mês subsequente, que pode variar e não ser necessariamente o dia 20.

Dia 25 é o prazo final para transmissão do MIT + DCTFWeb, se esse dia cair em um feriado ou fim de semana, o prazo é prorrogado para o próximo dia útil. Também é o vencimento do PIS, COFINS e IPI enviados pelo MIT.

Dia 30 é o prazo final o recolhimento do IRPJ e CSLL enviados pelo MIT. Vale lembrar que o vencimento do IRPJ e CSLL ocorre no último dia útil do mês subsequente, que pode variar e não ser necessariamente o dia 30.

Este artigo visa detalhar as principais mudanças e esclarecer as dúvidas mais comuns, caso preferir, acesse diretamente um dos tópicos a seguir:

2. MIT – Módulo de Inclusão de Tributos

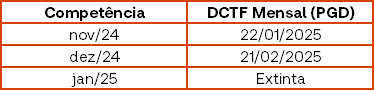

A DCTF Mensal (PGD) será extinta em janeiro de 2025. As informações antes enviadas por essa obrigação acessória deverão ser transmitidas pelo Módulo de Inclusão de Tributos – MIT, que alimentará a DCTFWeb. Contudo, é importante destacar que, em janeiro e fevereiro de 2025, ainda será necessário enviar a DCTF Mensal (PGD) referente às competências de novembro e dezembro de 2024, conforme tabela a seguir:

Com a extinção da DCTF Mensal (PGD), a obrigatoriedade de renovação anual de inatividade, anteriormente enviada em janeiro, também foi revogada. Agora, empresas inativas precisam enviar apenas o primeiro MIT e DCTFWeb sem movimento em janeiro de 2025. Após essa data, só precisarão enviar o MIT e a DCTFWeb novamente quando retomarem as atividades.

2. MIT – Módulo de Inclusão de Tributos

O MIT incluirá informações sobre os débitos apurados de tributos como PIS, COFINS, IRPJ, CSLL, IPI, CIDE, RET, entre outros, que anteriormente eram reportadas na DCTF Mensal (PGD). Inicialmente, é importante destacar que o MIT é mais simples que a DCTF Mensal (PGD), uma vez que não exige o envio dos pagamentos de DARF, somente dos débitos. A Receita Federal do Brasil vinculará automaticamente os pagamentos a partir de agora. No entanto, ainda será necessário enviar informações sobre a suspensão de pagamentos no MIT.

Inicialmente, a Receita Federal do Brasil (RFB) permitirá o envio do MIT através da importação de um arquivo com um layout pré-definido no ambiente da DCTFWeb no e-CAC. O processo funcionará da seguinte maneira: você emitirá o MIT pelo sistema Domínio, pegará o arquivo e o importará no ambiente específico do MIT dentro do e-CAC. Caso prefira, você também pode digitar manualmente as informações no e-CAC.

No futuro, a Receita Federal do Brasil (RFB) poderá disponibilizar um webservice para a comunicação, permitindo que o MIT seja transmitido de forma semelhante ao eSocial e EFD REINF. No entanto, inicialmente, o envio será realizado conforme demonstrado anteriormente.

Nas Soluções Domínio da Thomson Reuters estamos trabalhando para disponibilizar a emissão do MIT o mais rápido possível, levando em conta a previsão de liberação pela Receita Federal do Brasil no e-Cac, prevista para a primeira quinzena de fevereiro.

A partir de agora, a DCTFWeb será alimentada pelo eSocial, EFD REINF e MIT, conforme fluxo abaixo:

A principal mudança é o prazo de entrega, que passa a ser até o 25º dia do mês subsequente. Caso esse dia não seja útil, o prazo será estendido para o próximo dia útil.

Outra mudança é a possibilidade de emitir o DARF antes do fechamento da DCTFWeb, o que não era possível anteriormente.

Apesar de todas essas mudanças, as datas de vencimento dos tributos federais permaneceram inalteradas. Portanto, em uma única DCTFWeb, podemos ter até três vencimentos diferentes, como 20, 25 e 30, por exemplo.

A Receita Federal do Brasil (RFB) adotou a medida de permitir a emissão do DARF antes do encerramento da DCTFWeb. Assim, os tributos com vencimento no dia 20 podem ter o DARF emitido antes do prazo final da DCTFWeb, que é dia 25. Dentro do ambiente da DCTFWeb no e-Cac, você pode emitir múltiplos DARFs, selecionando os débitos de acordo com o vencimento de cada um.

Ainda com relação a isso, você pode emitir um DARF unificado para diferentes tributos, mas o vencimento será definido pela data mais próxima entre eles. Por exemplo, se os tributos vencem nos dias 20, 25 e 30, ao unificá-los em um único DARF, a data de vencimento será dia 20.

• Para transmitir o MIT e a DCTFWeb é necessário um certificado digital. Caso a empresa não possua um, pode-se usar o certificado do contador mediante uma procuração.

• Empresas enquadradas no Simples Nacional não eram obrigadas a entregar a DCTF Mensal (PGD) e, consequentemente, não são obrigadas ao MIT. Porém, se possuírem eSocial ou EFD REINF, devem entregar a DCTFWeb.

Fonte: Thomson Reuters.

RECUPERAÇÃO DE IMPOSTOS NO SIMPLES NACIONAL: COMO ECONOMIZAR PAGANDO MENOS TRIBUTOS

Empresas optantes pelo Simples Nacional muitas vezes desconhecem que pagam mais impostos do que o necessário. Estudos apontam que aproximadamente 95% dessas empresas acabam recolhendo tributos de forma indevida, gerando um potencial enorme para recuperação de valores pagos em excesso. A recuperação de créditos tributários, portanto, torna-se uma estratégia valiosa para reduzir a carga tributária e melhorar o fluxo de caixa das empresas. Mas, entre tantas opções de sistemas de recuperação, como identificar o melhor para sua empresa?

O que é recuperação de impostos no Simples Nacional?

A recuperação de impostos no Simples Nacional é um processo que identifica os tributos pagos a mais pelas empresas e busca a devolução desses valores junto aos órgãos competentes. Essa devolução pode ser feita por meio de compensação com tributos futuros ou até mesmo através de restituição direta.

Diversos fatores podem resultar no pagamento de tributos indevidos, como enquadramentos fiscais incorretos, má interpretação de normas ou até erros de cálculo. O principal benefício desse processo é a recuperação de capital que pode ser reinvestido na própria empresa, otimizando recursos e garantindo maior competitividade no mercado.

Quais os benefícios de um sistema automatizado de recuperação de impostos?

O uso de um sistema automatizado para a recuperação de impostos é uma solução prática para simplificar esse processo complexo. Com o auxílio da tecnologia, é possível identificar com precisão onde ocorreram os pagamentos indevidos, além de reduzir significativamente o tempo de resposta das análises fiscais.

Esses sistemas também proporcionam maior segurança jurídica, uma vez que são baseados em legislações atualizadas e contam com a revisão de especialistas em contabilidade e direito tributário.

Além disso, a utilização de um software especializado elimina a necessidade de cálculos manuais, diminuindo o risco de novos erros e aumentando a eficiência na gestão fiscal.

Como escolher o melhor sistema de recuperação de impostos?

Para escolher o melhor sistema de recuperação de impostos, é importante considerar alguns fatores:

● Segurança e confiabilidade: o sistema deve ser confiável e assegurar que todas as análises sejam feitas de acordo com a legislação vigente, minimizando o risco de erros;

● Atualização constante: o cenário tributário no Brasil é dinâmico, com frequentes alterações na legislação. Portanto, o sistema escolhido deve estar sempre atualizado para garantir a aplicação correta das normas fiscais;

● Facilidade de uso: uma interface intuitiva é essencial para que qualquer membro da equipe consiga utilizar a ferramenta sem dificuldades, acelerando os processos de recuperação;

● Suporte técnico especializado: ter à disposição uma equipe de suporte técnico qualificada é crucial para resolver dúvidas e orientar a empresa durante o processo de recuperação de tributos;

● Customização: o sistema ideal deve permitir ajustes conforme as necessidades específicas da empresa, oferecendo soluções personalizadas para diferentes perfis de negócio.

A recuperação de impostos no Simples Nacional é uma ferramenta poderosa para as empresas que buscam melhorar sua saúde financeira, especialmente em um cenário econômico desafiador. A escolha do sistema certo pode garantir a eficiência no processo, trazendo economia, segurança e agilidade.

Portanto, ao buscar o melhor sistema de recuperação de impostos, é importante analisar com cuidado as opções disponíveis no mercado e selecionar aquele que melhor atenda às demandas específicas da sua empresa.

Fonte: Business Informativos.

A IMPORTÂNCIA DA CLASSIFICAÇÃO FISCAL

Com o advento, que não é recente, de que praticamente toda a tributação é identificada partindo do código NCM e que a adoção do código incorreto (classificação inadequada) implica em multas e formação de passivo tributário, decorrente de diferenças de impostos, se tornou fundamental classificar as mercadorias corretamente, seja na comercialização interna ou nas importações.

Centenas de empresas são autuadas diariamente em razão de divergência de código NCM e a grande maioria de forma inesperada, com multas pesadas as vezes, além da obrigatoriedade de recolhimento de valores acumulados nos anos anteriores em razão de diferenças de alíquotas aplicadas ao longo dos anos.

Classificar uma mercadoria de forma eficiente é um processo que exige cautela e pode levar muito tempo se a mercadoria for complexa ou a variedade de mercadorias for grande. Por essa razão sugerimos que o contribuinte priorize a revisão ou ratificação da classificação fiscal das mercadorias cuja movimentação financeira é maior, afinal a base de cálculo das autuações é sempre sobre esses valores.

Cada situação exige um tipo de consultoria, seja ela uma revisão, ratificação, classificação, pareceres, estudos ou laudos.

O importante é ter em mãos a segurança da classificação fiscal.

Fonte: Business Informativos.