TRANSFORMAÇÃO DE EMPRESÁRIO INDIVIDUAL EM SOCIEDADE LIMITADA

O modelo de Empresário Individual (EI) ainda é adotado por muitos empreendedores no Brasil. Contudo, com o avanço da legislação e a modernização do ambiente de negócios, a transformação desse modelo para Sociedade Limitada Unipessoal (SLU) tornou-se uma alternativa altamente recomendada, principalmente quando o objetivo é garantir maior proteção patrimonial, segurança jurídica e flexibilidade operacional.

Entendendo a Diferença entre EI e SLU

O Empresário Individual atua como pessoa física e jurídica ao mesmo tempo, o que significa que não há separação entre o patrimônio pessoal e o empresarial. Em caso de dívidas da empresa, os bens pessoais do titular podem ser utilizados para saldar compromissos financeiros.

Já na Sociedade Limitada Unipessoal, apesar de ser constituída por apenas um sócio, a responsabilidade é limitada ao capital social declarado, resguardando o patrimônio pessoal do empresário em situações de risco, como processos judiciais, inadimplência ou encerramento da empresa.

Principais Vantagens da Transformação

Proteção patrimonial:

Na SLU, os bens pessoais ficam resguardados contra obrigações da empresa, desde que não haja fraude ou má gestão. Esse é um ponto crítico para empreendedores que desejam proteger sua família e seus bens.

Segurança jurídica:

A SLU possui uma estrutura legal mais moderna e alinhada à legislação empresarial atual. Ela traz mais robustez aos contratos e negociações, especialmente com fornecedores e instituições financeiras.

Acesso facilitado a crédito e licitações:

Instituições bancárias, fintechs e o setor público costumam exigir modelos societários mais sólidos para concessão de crédito e participação em licitações. A SLU apresenta maior confiabilidade.

Flexibilidade para expansão e reorganização:

Ao migrar para SLU, o empresário pode futuramente incluir novos sócios, transformar a empresa em sociedade limitada tradicional ou realizar outras alterações sem a necessidade de encerrar o CNPJ.

Atualização perante os órgãos reguladores:

A Receita Federal, a Junta Comercial e outros órgãos estão cada vez mais incentivando a adoção de modelos societários mais alinhados às boas práticas de governança e conformidade. A SLU atende melhor esses critérios.

Como Funciona a Transformação?

A alteração é realizada por meio de processo na Junta Comercial, no qual o tipo jurídico da empresa é transformado de EI para SLU. Não há necessidade de encerrar o CNPJ, e o processo pode ser feito de forma simples com o suporte do contador.

Durante a transformação, são atualizados o contrato social, os dados cadastrais da empresa e, se necessário, o capital social, que precisa ser compatível com as atividades desempenhadas e a estrutura da empresa.

Fonte: Business Informativos.

CONTABILIDADE CONSULTIVA: O PAPEL ESTRATÉGICO DO CONTADOR MODERNO

A contabilidade tem passado por transformações significativas nos últimos anos, impulsionadas pela digitalização e automação de processos. Nesse cenário, surge a contabilidade consultiva, uma abordagem que amplia o papel do contador de executor de tarefas operacionais para parceiro estratégico das empresas.

O que é Contabilidade Consultiva?

A contabilidade consultiva vai além das funções tradicionais de registro e conformidade fiscal. Nessa abordagem, o contador atua como um consultor de negócios, utilizando dados financeiros e não financeiros para fornecer insights estratégicos que auxiliam os gestores na tomada de decisões informadas.

Como Funciona a Contabilidade Consultiva na Prática

A atuação consultiva exige do contador uma postura mais proativa e próxima do cliente. Ele precisa conhecer o dia a dia da empresa, entender seus desafios e metas, manter contato frequente com os gestores e usar ferramentas adequadas para analisar e apresentar os dados de forma clara.

Benefícios da Contabilidade Consultiva para os Clientes

Empresas que contam com um contador consultivo têm acesso a uma série de benefícios que vão muito além da conformidade legal. Entre os principais, destacam-se:

Planejamento tributário eficaz: Através da análise da estrutura da empresa e das atividades exercidas, o contador consultivo pode propor formas de reduzir legalmente a carga tributária, aproveitando incentivos, regimes mais vantajosos ou recuperando créditos fiscais.

Gestão financeira mais eficiente: Com base em relatórios e indicadores, é possível controlar melhor o fluxo de caixa, reduzir desperdícios, negociar melhores condições com fornecedores e otimizar os recursos disponíveis.

Tomada de decisões com base em dados: Em vez de agir por instinto ou suposições, o empresário pode contar com projeções realistas, análise de viabilidade de investimentos, comparativos históricos e outros dados que fundamentam suas escolhas.

Mitigação de riscos: O contador consultivo também ajuda a identificar riscos trabalhistas, fiscais, financeiros e operacionais, propondo ações para prevenir problemas que poderiam comprometer a saúde da empresa.

Apoio no crescimento sustentável: Seja na abertura de filiais, na diversificação de produtos ou na expansão de mercados, o contador pode contribuir com estudos de viabilidade e planejamento estratégico.

Conclusão: O Futuro da Contabilidade Já Começou

A contabilidade consultiva é, sem dúvidas, uma das principais tendências do setor contábil. Ela representa a evolução natural da profissão, unindo conhecimento técnico, uso de tecnologia e visão estratégica.

Para os contadores, é uma grande oportunidade de agregar valor aos seus serviços, fidelizar clientes e aumentar sua relevância no mercado. Para os empresários, é uma chance de ter ao seu lado um profissional capacitado para orientar suas decisões e contribuir para o crescimento sustentável do negócio.

Investir em contabilidade consultiva não é mais um luxo, é uma necessidade para quem deseja prosperar em um cenário cada vez mais competitivo, regulado e dinâmico.

Fonte: Business Informativos.

EMPRESA INATIVA AINDA PRECISA DE UM PROFISSIONAL CONTÁBIL?

Muitos empresários acreditam que, ao deixar sua empresa inativa, estão automaticamente isentos de obrigações fiscais, contábeis e acessórias. No entanto, essa percepção pode gerar sérios problemas com o Fisco. Mesmo sem movimentação financeira, uma empresa inativa ainda deve cumprir diversas exigências legais, e contar com um profissional contábil continua sendo fundamental nesse processo.

O que é uma empresa inativa?

De acordo com a Receita Federal, considera-se inativa a empresa que não realiza qualquer atividade operacional, não operacional, patrimonial ou financeira durante todo o ano-calendário. Isso significa que não pode haver emissão de notas fiscais, movimentações bancárias, pagamentos ou qualquer outro tipo de operação contábil.

Principais obrigações de uma empresa inativa

Apesar de estar sem movimentação, a empresa inativa precisa manter em dia diversas obrigações acessórias. Entre as principais, podemos destacar:

Declaração de Inatividade (DCTFWeb e DCTF tradicional): A empresa precisa informar à Receita Federal que esteve inativa no ano anterior. O não envio pode gerar multa.

ECF (Escrituração Contábil Fiscal): Mesmo sem movimentação, é obrigatório o envio da ECF com a informação de que não houve operações.

RAIS negativa (para empresas sem empregados): Embora em anos recentes tenha sido substituída pelo eSocial, a RAIS ainda pode ser exigida em determinados casos específicos.

Manutenção da regularidade cadastral: A empresa deve manter seu CNPJ ativo e regular, evitando o risco de baixa automática ou enquadramento como omissa.

Por que manter um contador mesmo com a empresa inativa?

O papel do contador vai muito além da apuração de tributos. Ele é o responsável técnico por garantir que a empresa cumpra corretamente todas as obrigações legais, evitando autuações, multas e impedimentos futuros. Além disso, o profissional contábil pode orientar o empresário sobre a melhor decisão a ser tomada: manter a empresa inativa, reativá-la ou proceder com a baixa definitiva.

Outro ponto importante é que uma empresa com pendências fiscais ou omissões de declarações não consegue ser baixada até que todas as obrigações estejam regularizadas. Ter um contador acompanhando a situação evita surpresas desagradáveis no futuro.

Conclusão

A empresa inativa não está isenta de responsabilidades e, por isso, o acompanhamento de um profissional contábil é essencial. O custo de manter a contabilidade em dia é muito menor do que os prejuízos que podem ser causados por irregularidades. Portanto, mesmo sem movimentação, mantenha sua empresa sob a supervisão de um contador. Isso garante tranquilidade, conformidade com a legislação e liberdade para tomar decisões mais seguras no futuro.

Fonte: Business Informativos.

COMPLIANCE FISCAL E GESTÃO DE RISCOS

No cenário empresarial atual, marcado por constantes mudanças na legislação tributária e avanços na fiscalização digital, o compliance fiscal tornou-se uma ferramenta essencial para garantir a conformidade legal e a sustentabilidade dos negócios.

O que é Compliance Fiscal?

Compliance fiscal refere-se ao conjunto de práticas e procedimentos adotados pelas empresas para assegurar o cumprimento das obrigações tributárias e regulatórias. Isso inclui o correto recolhimento de tributos, a entrega pontual de declarações e a manutenção de registros contábeis precisos. Além de evitar penalidades, o compliance fiscal fortalece a reputação da empresa perante o mercado e os órgãos reguladores.

Importância da Gestão de Riscos

A gestão de riscos fiscais envolve a identificação, avaliação e mitigação de possíveis ameaças que possam impactar negativamente a saúde financeira da empresa.

Entre os principais riscos estão:

Mudanças na Legislação: Alterações nas leis tributárias que podem afetar a carga tributária da empresa.

Erros Operacionais: Falhas no cumprimento de obrigações fiscais, como pagamentos incorretos ou atrasados.

Fraudes e Irregularidades: Atos ilícitos que podem resultar em sanções severas e danos à imagem da empresa. Implementar uma gestão de riscos eficaz permite que a empresa antecipe problemas e adote medidas preventivas, garantindo maior segurança e estabilidade operacional.

Estratégias para um Compliance Fiscal Eficiente

Para fortalecer o compliance fiscal e a gestão de riscos, as empresas podem adotar as seguintes estratégias:

Atualização Contínua: Manter-se informado sobre as mudanças na legislação tributária e adaptar os processos internos conforme necessário.

Automatização de Processos: Utilizar sistemas integrados que automatizem tarefas fiscais, reduzindo a possibilidade de erros humanos.

Auditorias Internas: Realizar verificações periódicas para identificar e corrigir possíveis inconsistências nos registros fiscais.

Treinamento da Equipe: Capacitar os colaboradores para que compreendam a importância do compliance e estejam aptos a cumprir as obrigações fiscais corretamente.

Cultura de Conformidade: Promover uma cultura organizacional que valorize a ética, a transparência e o cumprimento das normas legais.

Ao adotar essas práticas, as empresas não apenas evitam penalidades, mas também constroem uma base sólida para o crescimento sustentável e a confiança do mercado.

Conclusão

O compliance fiscal e a gestão de riscos são pilares fundamentais para a saúde financeira e a longevidade das empresas. Em um ambiente regulatório cada vez mais complexo, investir nessas áreas é investir no futuro do negócio, garantindo conformidade, eficiência e competitividade.

Fonte: Business Informativos.

SIMPLES NACIONAL PARA PRESTADORES DE SERVIÇOS: COMO FUNCIONA?

O Simples Nacional é um regime tributário criado para facilitar a vida das micro e pequenas empresas, reunindo diversos tributos em uma única guia de pagamento. No entanto, para os prestadores de serviços, esse regime tem algumas particularidades que podem impactar diretamente na carga tributária e na escolha do anexo mais vantajoso.

Este guia detalhado ajudará você a entender como funciona o Simples Nacional para prestadores de serviços, abordando desde os critérios de enquadramento até as diferenças entre os anexos III e V, além de estratégias para pagar menos impostos dentro desse regime.

O QUE É O SIMPLES NACIONAL?

O Simples Nacional foi instituído pela Lei Complementar 123/2006 e tem como objetivo simplificar o recolhimento de tributos para microempresas (ME) e empresas de pequeno porte (EPP).

Ele unifica o pagamento de diversos impostos, como:

•Imposto de Renda da Pessoa Jurídica (IRPJ)

•Contribuição Social sobre o Lucro Líquido (CSLL)

•Programa de Integração Social (PIS)

•Contribuição para o Financiamento da Seguridade Social (COFINS)

•Imposto sobre Produtos Industrializados (IPI)

•Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

•Imposto sobre Serviços de Qualquer Natureza (ISS)

•Contribuição Patronal Previdenciária (CPP)

O grande benefício do Simples Nacional é a redução da burocracia e, em alguns casos, uma carga tributária menor do que nos regimes do Lucro Presumido e Lucro Real.

QUEM PODE ADERIR AO SIMPLES NACIONAL?

Para optar pelo Simples Nacional, a empresa deve atender a alguns critérios:

•Ter faturamento anual de até R$ 4,8 milhões.

•Não possuir sócio pessoa jurídica.

•Não atuar em atividades vedadas pelo regime (como instituições financeiras).

•Estar em dia com suas obrigações fiscais.

Os prestadores de serviços podem se beneficiar do Simples Nacional, mas é importante entender que a alíquota aplicada dependerá da atividade econômica exercida e do fator R, que explicaremos mais adiante

PRESTADORES DE SERVIÇOS E OS ANEXOS DO SIMPLES NACIONAL

As atividades de prestação de serviços no Simples Nacional podem se enquadrar nos Anexos III ou V, cada um com alíquotas diferentes.

ANEXO III

Nele está contido os serviços considerados como de caráter “não intelectual”, como os serviços de manutenção, lavagem, aluguel entre muitas outras, sendo um dos anexos com mais atividades existentes, isso depente do CNAE, que corresponde a Classificação Nacional de Atividades Economicas.

ANEXO V

Se a atividade se encaixar como sendo de cunho intelectual e não estiver listada no anexo III, estará no V e sujeita ao fator R o que geraria uma aliquota majorada.

O QUE É O FATOR R E COMO ELE AFETA A TRIBUTAÇÃO?

O Fator R é um critério que pode mudar a tributação do prestador de serviços dentro do Simples Nacional. Ele funciona assim:

•Se a folha de pagamento (salários + encargos trabalhistas) for igual ou superior a 28% do faturamento bruto nos últimos 12 meses, a empresa pode ser tributada pelo Anexo III (com alíquota inicial de 6%).

•Se a folha de pagamento for inferior a 28% do faturamento, a tributação será pelo Anexo V (com alíquota inicial de 15,5%).

Exemplo prático:

•Uma empresa de consultoria faturou R$ 50.000 em um mês.

•Se seus gastos com folha de pagamento forem R$ 15.000 (30% do faturamento), ela será tributada pelo Anexo III.

•Se a folha for de apenas R$ 10.000 (20% do faturamento), ela ficará no Anexo V, pagando mais imposto.

Isso significa que, para muitas empresas, aumentar os gastos com folha de pagamento pode gerar economia tributária, tornando o Simples Nacional mais vantajoso.

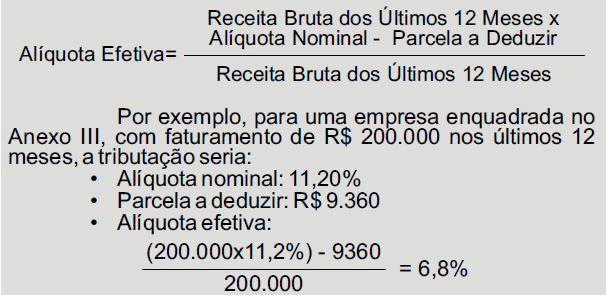

COMO CALCULAR O IMPOSTO NO SIMPLES NACIONAL?

A alíquota efetiva do Simples Nacional não é fixa. Ela varia conforme a faixa de faturamento da empresa e a alíquota nominal do anexo correspondente.

Fórmula para encontrar a alíquota efetiva é:

Dessa forma, em vez de pagar 11,2% sobre o faturamento, a empresa pagaria 6,8%.

O SIMPLES NACIONAL É SEMPRE A MELHOR OPÇÃO?

Nem sempre o Simples Nacional é o regime mais vantajoso para prestadores de serviços. O Lucro Presumido pode ser mais econômico em alguns casos, especialmente quando:

•A folha de pagamento é baixa e a empresa fica no Anexo V.

•O faturamento anual está próximo do limite de R$ 4,8 milhões.

•A empresa tem muitos clientes que retêm tributos na fonte, dificultando o aproveitamento do crédito tributário.

Antes de escolher o regime tributário, é fundamental fazer simulações e contar com o apoio de um contador.

COMO REDUZIR A CARGA TRIBUTÁRIA NO SIMPLES NACIONAL?

Algumas estratégias podem ajudar a pagar menos impostos no Simples Nacional:

1. Aumentar a folha de pagamento para atender ao Fator R e migrar para o Anexo III.

2. Revisar o CNAE da empresa para garantir que esteja classificado corretamente.

3. Fazer um bom planejamento financeiro, evitando oscilações no faturamento que possam aumentar a alíquota efetiva.

CONCLUSÃO

O Simples Nacional para prestadores de serviços pode ser uma ótima opção, mas exige planejamento para garantir que a tributação seja a mais vantajosa possível.

O Fator R é um elemento crucial para determinar se a empresa será tributada pelo Anexo III (mais barato) ou pelo Anexo V (mais caro), e entender esse mecanismo pode gerar grande economia de impostos.

Antes de optar pelo Simples Nacional, vale a pena fazer simulações, analisar o impacto tributário e contar com o auxílio de um contador para garantir que sua empresa esteja no regime mais vantajoso.

Fonte: Business Informativos.

PREPARAÇÃO PARA A ECF (ESCRITURAÇÃO CONTÁBIL FISCAL)

A Escrituração Contábil Fiscal (ECF) é uma obrigação acessória exigida pela Receita Federal do Brasil, destinada a todas as pessoas jurídicas, incluindo imunes e isentas, com algumas exceções previstas na legislação. Esse arquivo eletrônico tem como principal objetivo fornecer informações detalhadas sobre a apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Por se tratar de uma obrigação fiscal complexa e de grande importância, a preparação para o envio da ECF deve ser feita com antecedência, garantindo que os dados contábeis e fiscais estejam corretos, consistentes e alinhados com as demais obrigações acessórias da empresa.

Este guia detalhado ajudará você a entender o que é a ECF, quais são os principais pontos de atenção e como preparar sua empresa para o envio dessa obrigação de maneira eficiente e segura.

O QUE É A ECF?

A Escrituração Contábil Fiscal (ECF) foi instituída pela Instrução Normativa RFB nº 1.422/2013 e faz parte do Sistema Público de Escrituração Digital (SPED). Ela substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) e tem o objetivo de interligar as informações contábeis e fiscais das empresas, permitindo maior transparência na apuração dos tributos.

A ECF deve conter todas as informações que impactam a apuração do IRPJ e da CSLL, abrangendo desde as receitas e despesas até ajustes fiscais e compensações de prejuízos.

QUEM ESTÁ OBRIGADO A ENTREGAR A ECF?

De acordo com a Receita Federal, todas as pessoas jurídicas, inclusive imunes e isentas, devem apresentar a ECF, exceto:

•Empresas optantes pelo Simples Nacional;

•Órgãos públicos, autarquias e fundações públicas;

•Pessoas jurídicas inativas (sem qualquer atividade operacional, patrimonial ou financeira).

As empresas sujeitas ao Lucro Real, Lucro Presumido ou Lucro Arbitrado devem entregar a ECF, sendo que a complexidade da escrituração varia de acordo com o regime tributário adotado.

PRINCIPAIS BLOCOS DA ECF

A ECF é composta por diversos blocos que reúnem informações distintas. Cada um deles tem um papel específico na estrutura da escrituração. Os principais blocos são:

Bloco 0 – Abertura, Identificação e Referências

Contém dados cadastrais da empresa, período da escrituração e outras informações iniciais.

Bloco C – Informações Recuperadas da ECD

Aqui são importados os dados da Escrituração Contábil Digital (ECD), garantindo a consistência entre as informações contábeis e fiscais.

Bloco E – Plano de Contas e Mapeamento

Apresenta o plano de contas contábil da empresa e a vinculação com o plano de contas referencial da Receita Federal.

Bloco J – Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE)

Demonstra as movimentações patrimoniais da empresa, sendo uma parte essencial da ECF.

Bloco L – Lucro Líquido e Ajustes do Lucro Real

Detalha a apuração do lucro real e os ajustes necessários para cálculo do IRPJ e da CSLL.

Bloco M – Base de Cálculo do IRPJ e da CSLL

Traz o detalhamento das bases de cálculo dos tributos e eventuais compensações de prejuízos fiscais.

Bloco N – Apuração do IRPJ e da CSLL

Demonstra como os tributos foram apurados e detalha pagamentos, saldos a compensar e eventuais incentivos fiscais utilizados.

ORGANIZAÇÃO DOS DOCUMENTOS CONTÁBEIS E FISCAIS

Antes de iniciar a elaboração da ECF, é essencial garantir que a contabilidade da empresa esteja em dia. Os principais documentos que devem ser revisados incluem:

•Escrituração Contábil Digital (ECD) – Deve estar devidamente validada e assinada.

•Balancetes e Demonstrações Financeiras – Devem estar fechados e conciliados.

•Livros fiscais e contábeis – Verifique se não há inconsistências entre os registros contábeis e fiscais.

CONCILIAÇÃO CONTÁBIL E FISCAL

A conciliação é uma etapa fundamental na preparação da ECF. Ela envolve:

•Comparar os saldos contábeis com os fiscais;

•Identificar e corrigir eventuais divergências antes do envio;

•Garantir que os ajustes fiscais estejam devidamente contabilizados.

REVISÃO DO PLANO DE CONTAS REFERENCIAL

O Plano de Contas da empresa deve estar vinculado ao Plano de Contas Referencial da Receita Federal, garantindo que as informações sejam classificadas corretamente.

AJUSTES DO LUCRO REAL OU PRESUMIDO

Se a empresa adota o Lucro Real, é essencial verificar os ajustes fiscais exigidos, como:

•Adições e exclusões para fins de apuração do IRPJ e CSLL;

•Compensação de prejuízos fiscais de anos anteriores.

Empresas do Lucro Presumido devem conferir a base de cálculo e alíquotas aplicáveis.

USO DO VALIDADOR DA RECEITA FEDERAL

A Receita Federal disponibiliza o Programa Validador e Assinador (PVA) da ECF, que deve ser utilizado para validar e transmitir o arquivo digital. Algumas boas práticas incluem:

•Realizar validações prévias para evitar erros no momento da transmissão;

•Corrigir eventuais inconsistências apontadas pelo programa;

•Testar a importação do arquivo para garantir que os dados foram corretamente estruturados.

PRAZOS E PENALIDADES

A ECF deve ser entregue anualmente, com prazo final em 31 de julho do ano seguinte ao período de apuração. Se o prazo não for cumprido, a empresa pode estar sujeita a penalidades:

•Multa de 0,25% sobre a receita bruta por mês de atraso, limitada a 10% da receita bruta do período;

•Multa mínima de R$ 500,00 por mês, para empresas do Lucro Presumido;

•Multa mínima de R$1.500,00 por mês, para empresas do Lucro Real.

A Receita Federal também pode aplicar penalidades adicionais caso identifique inconsistências ou omissões nas informações declaradas.

CONCLUSÃO

A preparação para a Escrituração Contábil Fiscal (ECF) exige um planejamento cuidadoso e um controle rigoroso das informações contábeis e fiscais da empresa. A adoção de boas práticas contábeis, a conciliação prévia dos dados e a utilização de ferramentas adequadas são essenciais para garantir que a obrigação seja cumprida corretamente, evitando penalidades e problemas com o Fisco.

Se a sua empresa ainda não iniciou a preparação para a ECF, é recomendável agir o quanto antes para evitar contratempos e garantir que todas as exigências legais sejam atendidas com segurança e eficiência, conte com profissionais especializados: O suporte de um contador experiente pode evitar riscos e garantir conformidade.

Fonte: Business Informativos.

RECUPERAÇÃO DE CRÉDITOS TRIBUTÁRIOS: UMA OPORTUNIDADE PARA MELHORAR A SAÚDE FINANCEIRA DA SUA EMPRESA

A recuperação de créditos tributários é um processo que permite às empresas reaver valores pagos indevidamente ou em excesso ao Fisco, contribuindo para a melhoria do fluxo de caixa e a saúde financeira do negócio. Esse direito está assegurado pela legislação brasileira e pode ser exercido por empresas de diversos portes e segmentos.

O que são créditos tributários?

Créditos tributários são valores que as empresas têm o direito de recuperar devido a pagamentos indevidos ou superiores ao necessário de tributos como ICMS, PIS, COFINS, IPI, entre outros. Esses pagamentos indevidos podem ocorrer por erros na apuração, desconhecimento de benefícios fiscais ou interpretações equivocadas da legislação tributária.

Quem tem direito à recuperação de créditos tributários?

Toda empresa que tenha efetuado pagamentos a maior ou de forma indevida possui o direito de solicitar a recuperação de créditos tributários. Isso inclui microempresas, pequenas, médias e grandes empresas, independentemente do regime tributário adotado. Até mesmo empresas enquadradas no Simples Nacional podem ter direito à recuperação, desde que tenham realizado pagamentos indevidos. Entretanto, é importante destacar que microempreendedores individuais (MEI) geralmente não têm direito a essa recuperação devido às especificidades do seu regime tributário.

Como ocorre a recuperação de créditos tributários?

O processo de recuperação envolve as seguintes etapas:

Identificação de Pagamentos Indevidos: Análise detalhada dos tributos pagos nos últimos cinco anos para identificar possíveis excessos ou equívocos.

Reunião de Documentação: Coleta de notas fiscais, guias de pagamento e outros comprovantes que evidenciem os pagamentos realizados.

Solicitação de Restituição ou Compensação: Após a identificação e comprovação dos créditos, a empresa pode solicitar a restituição dos valores ou optar pela compensação em tributos futuros.

Benefícios da recuperação de créditos tributários

A adoção dessa prática oferece diversas vantagens, tais como:

Melhoria do Fluxo de Caixa: Recuperar valores pagos indevidamente reforça a liquidez da empresa, permitindo investimentos em outras áreas.

Redução de Custos: A compensação de créditos pode diminuir os valores de tributos a serem pagos futuramente, aliviando a carga tributária.

Conformidade Fiscal: O processo de recuperação exige uma análise minuciosa das obrigações fiscais, promovendo a regularização e evitando penalidades futuras.

Considerações importantes

É fundamental que as empresas contem com profissionais especializados em direito tributário para conduzir o processo de recuperação de créditos. Uma análise inadequada ou a falta de conhecimento específico pode resultar em problemas com o Fisco.

Em resumo, a recuperação de créditos tributários é uma estratégia eficaz para empresas que desejam otimizar sua gestão financeira, garantindo o retorno de valores pagos indevidamente e promovendo uma administração fiscal mais eficiente.

Fonte: Business Informativos.

CONTABILIDADE ESTRATÉGICA: COMO ESPECIALISTAS AUXILIAM EMPRESAS A REDUZIR CUSTOS E MAXIMIZAR LUCROS

A gestão financeira eficiente tornou-se um pilar essencial para empresas que buscam sustentabilidade e crescimento no mercado competitivo atual. Nesse contexto, o papel do contador se destaca como uma função estratégica, responsável não apenas por controlar as finanças, mas também por identificar oportunidades de economia e otimização de recursos.

Redução de custos e aumento da eficiência operacional

Contadores experientes realizam uma avaliação minuciosa das despesas da empresa, com foco em identificar onde cortes podem ser feitos de forma segura. Esse processo pode incluir a renegociação de contratos com fornecedores para obter melhores condições, além de uma revisão dos processos internos visando maior eficiência. O objetivo é claro: maximizar a margem de lucro ao minimizar custos desnecessários, sem prejudicar o funcionamento da organização.

Benefícios fiscais e planejamento tributário

Um dos principais pontos de atenção de um contador é o planejamento tributário. Através da análise criteriosa das obrigações fiscais, o contador pode reduzir a carga tributária da empresa, aproveitando-se de benefícios fiscais e escolhendo o regime tributário mais adequado à realidade do negócio.

Otimização dos processos financeiros

A implementação de processos financeiros eficientes é uma estratégia que traz impactos de longo prazo. Um contador pode sugerir práticas que melhorem o fluxo de caixa, organizando melhor as entradas e saídas de recursos.

Estratégias de negociação e redução de custos com fornecedores

Utilizando dados financeiros detalhados, o contador também auxilia nas negociações com fornecedores, buscando acordos que beneficiem a empresa financeiramente. Com uma base sólida de informações, os argumentos ganham força, aumentando as chances de obter descontos ou condições de pagamento mais vantajosas.

Identificação de oportunidades de economia

Além de atuar diretamente na negociação e planejamento tributário, o contador identifica oportunidades de economia ao revisar as demonstrações financeiras da empresa. Ao realizar uma análise comparativa dos gastos, ele detecta áreas que apresentam maior potencial de redução, promovendo ajustes que melhoram a eficiência e reduzem desperdícios.

Conformidade e prevenção de penalidades

A conformidade com a legislação é essencial para evitar penalidades que possam impactar as finanças e a reputação da empresa. O contador assegura que todas as obrigações fiscais e documentações contábeis estejam em dia, evitando multas e prevenindo riscos de sanções legais que poderiam comprometer os resultados da empresa.

O valor de investir em especialistas contábeis

Para empresas de todos os portes, contar com um contador especializado é mais do que uma necessidade, é um investimento estratégico. A presença de um profissional capacitado na área contábil permite que a empresa tome decisões embasadas, focadas na redução de custos e na

otimização dos processos, promovendo, assim, o fortalecimento da saúde financeira e o sucesso sustentável do negócio.

Em resumo, o contador desempenha um papel indispensável na estrutura financeira da empresa. Ao alinhar estratégias de economia com práticas de conformidade, ele possibilita que a organização alcance uma performance financeira otimizada, essencial para enfrentar os desafios do mercado moderno.

Fonte: Business Informativos.

RESTITUIÇÃO DO SIMPLES NACIONAL: O QUE É E COMO SOLICITAR?

O que é a restituição do Simples Nacional?

A restituição no Simples Nacional corresponde ao pedido de devolução de valores pagos a maior ou indevidamente. Isso pode ocorrer por erro no cálculo dos tributos, pagamento duplicado de guias do Documento de Arrecadação do Simples Nacional (DAS) ou outros equívocos contábeis.

Desde 2017, o procedimento foi digitalizado e pode ser realizado eletronicamente, proporcionando maior agilidade aos contribuintes.

Tributos passíveis de restituição

Os impostos recolhidos pelo DAS e passíveis de restituição incluem:

● PIS (Programa de Integração Social);

● COFINS (Contribuição para o Financiamento da Seguridade Social);

● INSS (Instituto Nacional do Seguro Social);

● IRPJ (Imposto de Renda Pessoa Jurídica);

● CPP (Contribuição Patronal Previdenciária);

● CSLL (Contribuição Social sobre o Lucro Líquido);

● IPI (Imposto sobre Produtos Industrializados).

Importante destacar que os tributos estaduais e municipais, como ICMS e ISS, não podem ser restituídos pela Receita Federal e devem ser solicitados diretamente aos estados e municípios.

Como identificar pagamentos indevidos

Para verificar se houve pagamento indevido de tributos, é necessário consultar o extrato de recolhimento do Simples Nacional no portal da Receita Federal e conferir os seguintes documentos contábeis:

● Notas fiscais emitidas no período;

● Registros de CFOP (Código Fiscal de Operações e Prestações);

● Informativos de ICMS ST (Substituição Tributária);

● Comprovantes de pagamento do ISS.

A análise detalhada desses documentos pode ser feita por um contador para evitar erros e garantir que a solicitação seja procedente.

Procedimento para solicitação da restituição

O pedido de restituição deve ser realizado por meio do Portal do Simples Nacional ou pelo e-CAC da Receita Federal, seguindo os seguintes passos:

Acessar o portal e selecionar Simples Nacional > Simples Serviços > Restituição e Compensação.

Utilizar o aplicativo Pedido Eletrônico de Restituição.

Informar os dados exigidos, incluindo:

●Período de apuração;

●Número do DAS referente ao pagamento indevido;

●CNPJ da empresa;

●Valor pago indevidamente;

●Dados bancários para recebimento do reembolso

Enviar a solicitação e acompanhar o status no portal.

O pedido pode ser feito para pagamentos realizados nos últimos cinco anos. Valores referentes a períodos inferiores a quatro meses ou superiores a esse prazo não são elegíveis para restituição.

Prazos e procedimentos para devolução

O prazo para devolução dos valores varia entre 30 e 60 dias, dependendo da análise da Receita Federal. Caso o contribuinte possua débitos tributários, a quantia será automaticamente compensada para redução dessas pendências.

Fiscalização e conformidade fiscal

A solicitação da restituição não implica necessariamente em fiscalização direta, mas a Receita Federal pode requisitar documentos complementares para comprovação dos valores pagos. Empresas devem manter registros fiscais organizados, pois o Fisco tem até cinco anos para auditar e validar os valores restituídos.

Como acompanhar o pedido

O contribuinte pode acompanhar a situação da solicitação pelo aplicativo Pedido Eletrônico de Restituição.

O status pode apresentar três possibilidades:

●Deferido total: o pedido foi aprovado, e o valor será depositado na conta bancária informada;

●Restituído: o pagamento já foi realizado;

●Cancelado: a solicitação foi cancelada por iniciativa do contribuinte ou por determinação da Receita Federal.

Compensação tributária

Se a empresa possuir débitos em aberto, a Receita Federal poderá utilizar o valor da restituição para compensar tributos em atraso, evitando encargos adicionais e juros sobre os valores devidos.

O processo de restituição de tributos no Simples Nacional é uma oportunidade para micro e pequenas empresas recuperarem valores pagos indevidamente. Para garantir a efetividade do procedimento, é essencial seguir corretamente os trâmites exigidos pela Receita Federal, contar com assessoria contábil e manter a documentação organizada. Dessa forma, é possível evitar problemas fiscais e otimizar a gestão tributária do negócio.

Fonte: Business Informativos.

XML DE NOTA FISCAL: VEJA COMO BAIXAR E A IMPORTÂNCIA DESTE DOCUMENTO

O XML é o formato oficial da NF-e (Nota Fiscal Eletrônica) e é essencial para empresas e contadores no cumprimento das obrigações tributárias. Por isso, é essencial saber onde encontrá-lo, sua importância e como baixá-lo, seja manualmente ou de forma automatizada.

Confira a seguir como baixar XML de nota fiscal e mais detalhes importantes.

Onde fica o XML de uma nota fiscal?

O arquivo XML de uma nota fiscal é gerado no momento da emissão da nota e armazenado nos sistemas da Secretaria da Fazenda (Sefaz). Ele também pode ser acessado pelo emissor e pelo destinatário por meio da chave de acesso, que está impressa no Documento Auxiliar da Nota Fiscal Eletrônica (DANFE).

Para que serve o arquivo XML da nota fiscal?

O XML é um arquivo digital que contém todos os dados detalhados da transação, como informações do emissor, destinatário, produtos, impostos e valores. Ele é indispensável para:

● Controle fiscal: cumprir as obrigações tributárias da empresa;

● Contabilidade: servir como base para lançamentos contábeis;

● Auditorias: facilitar a comprovação de operações comerciais;

● Compliance: garantir que a empresa esteja em conformidade com a legislação fiscal.

Por que baixar o XML da NF-e?

Saber como baixar XML de nota fiscal é fundamental para manter um registro fiscal organizado, evitando problemas com a fiscalização. Além disso, ele é exigido para regularizar as operações junto à Receita Federal e pode ser solicitado durante auditorias ou por clientes e fornecedores.

É possível consultar NF-e sem Certificado Digital?

Sim, mas há limitações. A consulta sem certificado permite apenas visualizar informações básicas da nota fiscal, como a chave de acesso e o status de autorização. Para baixar o XML completo, o uso do Certificado Digital é obrigatório.

Como emitir uma nota fiscal e fazer download do XML?

● Acesse o sistema: faça login ou se cadastre no software de emissão;

● Escolha o modelo: determine qual nota fiscal você precisa emitir (NFS-e, NF-e ou NFC-e);

● Preencha os dados: insira as informações do emitente, destinatário, descrição dos produtos/serviços, impostos, e demais campos;

● Revise as informações: confira se todos os dados estão corretos e completos;

● Emita a nota: clique em “Emitir”, se necessário, imprima ou salve o documento eletrônico;

● Envio ao destinatário: envie a nota fiscal ao cliente, que pode receber um arquivo digital através do envio por e-mail ou uma impressão;

● Baixe o XML: para baixar o XML no Emissor, basta clicar no botão “XML” e fazer o download do arquivo.

Fonte: Business Informativos.