SIMPLES NACIONAL PARA PRESTADORES DE SERVIÇOS: COMO FUNCIONA?

O Simples Nacional é um regime tributário criado para facilitar a vida das micro e pequenas empresas, reunindo diversos tributos em uma única guia de pagamento. No entanto, para os prestadores de serviços, esse regime tem algumas particularidades que podem impactar diretamente na carga tributária e na escolha do anexo mais vantajoso.

Este guia detalhado ajudará você a entender como funciona o Simples Nacional para prestadores de serviços, abordando desde os critérios de enquadramento até as diferenças entre os anexos III e V, além de estratégias para pagar menos impostos dentro desse regime.

O QUE É O SIMPLES NACIONAL?

O Simples Nacional foi instituído pela Lei Complementar 123/2006 e tem como objetivo simplificar o recolhimento de tributos para microempresas (ME) e empresas de pequeno porte (EPP).

Ele unifica o pagamento de diversos impostos, como:

•Imposto de Renda da Pessoa Jurídica (IRPJ)

•Contribuição Social sobre o Lucro Líquido (CSLL)

•Programa de Integração Social (PIS)

•Contribuição para o Financiamento da Seguridade Social (COFINS)

•Imposto sobre Produtos Industrializados (IPI)

•Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

•Imposto sobre Serviços de Qualquer Natureza (ISS)

•Contribuição Patronal Previdenciária (CPP)

O grande benefício do Simples Nacional é a redução da burocracia e, em alguns casos, uma carga tributária menor do que nos regimes do Lucro Presumido e Lucro Real.

QUEM PODE ADERIR AO SIMPLES NACIONAL?

Para optar pelo Simples Nacional, a empresa deve atender a alguns critérios:

•Ter faturamento anual de até R$ 4,8 milhões.

•Não possuir sócio pessoa jurídica.

•Não atuar em atividades vedadas pelo regime (como instituições financeiras).

•Estar em dia com suas obrigações fiscais.

Os prestadores de serviços podem se beneficiar do Simples Nacional, mas é importante entender que a alíquota aplicada dependerá da atividade econômica exercida e do fator R, que explicaremos mais adiante

PRESTADORES DE SERVIÇOS E OS ANEXOS DO SIMPLES NACIONAL

As atividades de prestação de serviços no Simples Nacional podem se enquadrar nos Anexos III ou V, cada um com alíquotas diferentes.

ANEXO III

Nele está contido os serviços considerados como de caráter “não intelectual”, como os serviços de manutenção, lavagem, aluguel entre muitas outras, sendo um dos anexos com mais atividades existentes, isso depente do CNAE, que corresponde a Classificação Nacional de Atividades Economicas.

ANEXO V

Se a atividade se encaixar como sendo de cunho intelectual e não estiver listada no anexo III, estará no V e sujeita ao fator R o que geraria uma aliquota majorada.

O QUE É O FATOR R E COMO ELE AFETA A TRIBUTAÇÃO?

O Fator R é um critério que pode mudar a tributação do prestador de serviços dentro do Simples Nacional. Ele funciona assim:

•Se a folha de pagamento (salários + encargos trabalhistas) for igual ou superior a 28% do faturamento bruto nos últimos 12 meses, a empresa pode ser tributada pelo Anexo III (com alíquota inicial de 6%).

•Se a folha de pagamento for inferior a 28% do faturamento, a tributação será pelo Anexo V (com alíquota inicial de 15,5%).

Exemplo prático:

•Uma empresa de consultoria faturou R$ 50.000 em um mês.

•Se seus gastos com folha de pagamento forem R$ 15.000 (30% do faturamento), ela será tributada pelo Anexo III.

•Se a folha for de apenas R$ 10.000 (20% do faturamento), ela ficará no Anexo V, pagando mais imposto.

Isso significa que, para muitas empresas, aumentar os gastos com folha de pagamento pode gerar economia tributária, tornando o Simples Nacional mais vantajoso.

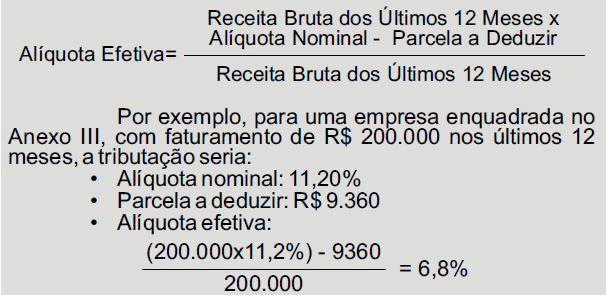

COMO CALCULAR O IMPOSTO NO SIMPLES NACIONAL?

A alíquota efetiva do Simples Nacional não é fixa. Ela varia conforme a faixa de faturamento da empresa e a alíquota nominal do anexo correspondente.

Fórmula para encontrar a alíquota efetiva é:

Dessa forma, em vez de pagar 11,2% sobre o faturamento, a empresa pagaria 6,8%.

O SIMPLES NACIONAL É SEMPRE A MELHOR OPÇÃO?

Nem sempre o Simples Nacional é o regime mais vantajoso para prestadores de serviços. O Lucro Presumido pode ser mais econômico em alguns casos, especialmente quando:

•A folha de pagamento é baixa e a empresa fica no Anexo V.

•O faturamento anual está próximo do limite de R$ 4,8 milhões.

•A empresa tem muitos clientes que retêm tributos na fonte, dificultando o aproveitamento do crédito tributário.

Antes de escolher o regime tributário, é fundamental fazer simulações e contar com o apoio de um contador.

COMO REDUZIR A CARGA TRIBUTÁRIA NO SIMPLES NACIONAL?

Algumas estratégias podem ajudar a pagar menos impostos no Simples Nacional:

1. Aumentar a folha de pagamento para atender ao Fator R e migrar para o Anexo III.

2. Revisar o CNAE da empresa para garantir que esteja classificado corretamente.

3. Fazer um bom planejamento financeiro, evitando oscilações no faturamento que possam aumentar a alíquota efetiva.

CONCLUSÃO

O Simples Nacional para prestadores de serviços pode ser uma ótima opção, mas exige planejamento para garantir que a tributação seja a mais vantajosa possível.

O Fator R é um elemento crucial para determinar se a empresa será tributada pelo Anexo III (mais barato) ou pelo Anexo V (mais caro), e entender esse mecanismo pode gerar grande economia de impostos.

Antes de optar pelo Simples Nacional, vale a pena fazer simulações, analisar o impacto tributário e contar com o auxílio de um contador para garantir que sua empresa esteja no regime mais vantajoso.

Fonte: Business Informativos.

RESTITUIÇÃO DO SIMPLES NACIONAL: O QUE É E COMO SOLICITAR?

O que é a restituição do Simples Nacional?

A restituição no Simples Nacional corresponde ao pedido de devolução de valores pagos a maior ou indevidamente. Isso pode ocorrer por erro no cálculo dos tributos, pagamento duplicado de guias do Documento de Arrecadação do Simples Nacional (DAS) ou outros equívocos contábeis.

Desde 2017, o procedimento foi digitalizado e pode ser realizado eletronicamente, proporcionando maior agilidade aos contribuintes.

Tributos passíveis de restituição

Os impostos recolhidos pelo DAS e passíveis de restituição incluem:

● PIS (Programa de Integração Social);

● COFINS (Contribuição para o Financiamento da Seguridade Social);

● INSS (Instituto Nacional do Seguro Social);

● IRPJ (Imposto de Renda Pessoa Jurídica);

● CPP (Contribuição Patronal Previdenciária);

● CSLL (Contribuição Social sobre o Lucro Líquido);

● IPI (Imposto sobre Produtos Industrializados).

Importante destacar que os tributos estaduais e municipais, como ICMS e ISS, não podem ser restituídos pela Receita Federal e devem ser solicitados diretamente aos estados e municípios.

Como identificar pagamentos indevidos

Para verificar se houve pagamento indevido de tributos, é necessário consultar o extrato de recolhimento do Simples Nacional no portal da Receita Federal e conferir os seguintes documentos contábeis:

● Notas fiscais emitidas no período;

● Registros de CFOP (Código Fiscal de Operações e Prestações);

● Informativos de ICMS ST (Substituição Tributária);

● Comprovantes de pagamento do ISS.

A análise detalhada desses documentos pode ser feita por um contador para evitar erros e garantir que a solicitação seja procedente.

Procedimento para solicitação da restituição

O pedido de restituição deve ser realizado por meio do Portal do Simples Nacional ou pelo e-CAC da Receita Federal, seguindo os seguintes passos:

Acessar o portal e selecionar Simples Nacional > Simples Serviços > Restituição e Compensação.

Utilizar o aplicativo Pedido Eletrônico de Restituição.

Informar os dados exigidos, incluindo:

●Período de apuração;

●Número do DAS referente ao pagamento indevido;

●CNPJ da empresa;

●Valor pago indevidamente;

●Dados bancários para recebimento do reembolso

Enviar a solicitação e acompanhar o status no portal.

O pedido pode ser feito para pagamentos realizados nos últimos cinco anos. Valores referentes a períodos inferiores a quatro meses ou superiores a esse prazo não são elegíveis para restituição.

Prazos e procedimentos para devolução

O prazo para devolução dos valores varia entre 30 e 60 dias, dependendo da análise da Receita Federal. Caso o contribuinte possua débitos tributários, a quantia será automaticamente compensada para redução dessas pendências.

Fiscalização e conformidade fiscal

A solicitação da restituição não implica necessariamente em fiscalização direta, mas a Receita Federal pode requisitar documentos complementares para comprovação dos valores pagos. Empresas devem manter registros fiscais organizados, pois o Fisco tem até cinco anos para auditar e validar os valores restituídos.

Como acompanhar o pedido

O contribuinte pode acompanhar a situação da solicitação pelo aplicativo Pedido Eletrônico de Restituição.

O status pode apresentar três possibilidades:

●Deferido total: o pedido foi aprovado, e o valor será depositado na conta bancária informada;

●Restituído: o pagamento já foi realizado;

●Cancelado: a solicitação foi cancelada por iniciativa do contribuinte ou por determinação da Receita Federal.

Compensação tributária

Se a empresa possuir débitos em aberto, a Receita Federal poderá utilizar o valor da restituição para compensar tributos em atraso, evitando encargos adicionais e juros sobre os valores devidos.

O processo de restituição de tributos no Simples Nacional é uma oportunidade para micro e pequenas empresas recuperarem valores pagos indevidamente. Para garantir a efetividade do procedimento, é essencial seguir corretamente os trâmites exigidos pela Receita Federal, contar com assessoria contábil e manter a documentação organizada. Dessa forma, é possível evitar problemas fiscais e otimizar a gestão tributária do negócio.

Fonte: Business Informativos.

CONHEÇA OS PRINCIPAIS REGIMES TRIBUTÁRIOS DO BRASIL

Simples Nacional

O Simples Nacional é um regime simplificado de tributação, criado para facilitar a vida de microempresas (ME) e empresas de pequeno porte (EPP), que possuam um faturamento anual de até R$ 4,8 milhões. Ele unifica a arrecadação de diversos tributos, como IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e INSS patronal, em uma única guia de pagamento, o DAS (Documento de Arrecadação do Simples Nacional).

Características:

O Simples Nacional tem um sistema de faixas de faturamento, com alíquotas que variam de acordo com o rendimento anual da empresa. As alíquotas podem variar entre 4% a 33%, dependendo da receita bruta e da natureza da atividade.

Redução de burocracia, pois simplifica o cálculo e o pagamento de tributos em uma única guia mensal.

O regime é ideal para empresas de serviços e comércio que possuem despesas operacionais relativamente baixas e alta rotatividade de receitas.

Vantagens:

Simplicidade na gestão tributária, reduzindo custos com contabilidade e permitindo que o empresário concentre seus esforços na operação do negócio;

A possibilidade de redução da carga tributária, especialmente para negócios com margens de lucro menores e baixo faturamento;

Incentivo ao crescimento, pois mesmo com o aumento do faturamento, as faixas de tributação sobem de forma gradativa, evitando saltos abruptos na carga tributária.

Desvantagens:

Para empresas com margens de lucro elevadas, o Simples pode ser menos vantajoso, pois a alíquota incide sobre o faturamento bruto, não permitindo deduções com despesas.

Empresas que operam em segmentos com alto custo operacional podem encontrar mais dificuldade, já que o regime não permite abater essas despesas antes do cálculo dos impostos.

O Simples Nacional limita o faturamento, ou seja, empresas que crescem muito podem ser obrigadas a migrar para outro regime ao ultrapassarem o limite de R$ 4,8 milhões anuais.

Lucro Presumido

O Lucro Presumido é uma opção para empresas que faturam até R$ 78 milhões anuais e que preferem simplificar o cálculo do lucro tributável. Nesse regime, a Receita Federal presume uma margem de lucro para determinadas atividades empresariais, que serve de base para o cálculo dos tributos, independentemente do lucro real obtido pela empresa.

Características:

As margens de lucro presumidas variam conforme o tipo de atividade. Para comércio, presume-se uma margem de 8% sobre o faturamento, enquanto para prestação de serviços, a margem presumida é de 32%.

Com base nessa margem, são calculados os impostos devidos, como o IRPJ (Imposto de Renda Pessoa Jurídica) e a CSLL (Contribuição Social sobre o Lucro Líquido).

Esse regime é mais adequado para empresas que têm margens de lucro superiores àquelas presumidas pela Receita, garantindo economia tributária.

Vantagens:

Tributação previsível, já que o cálculo dos tributos é baseado no faturamento e na margem presumida, sem a necessidade de apuração detalhada do lucro real;

Empresas com altas margens de lucro podem pagar menos tributos do que se estivessem no regime de Lucro Real, onde o imposto é calculado sobre o lucro efetivo.

Desvantagens:

Não é o regime mais adequado para empresas com baixas margens de lucro ou que operam com prejuízo, já que os tributos são calculados sobre uma margem de lucro presumida, não refletindo a realidade financeira da empresa.

A empresa precisa manter uma contabilidade mais detalhada do que no Simples Nacional, além de cumprir obrigações acessórias adicionais.

Lucro Real

O Lucro Real é o regime mais complexo, mas também o mais flexível para empresas que têm variabilidade em suas margens de lucro. Ele é obrigatório para empresas com faturamento superior a R$ 78 milhões anuais, instituições financeiras e empresas que exerçam atividades específicas. Contudo, pode ser adotado por qualquer empresa, independentemente de seu faturamento.

Características:

O imposto é calculado com base no lucro líquido ajustado da empresa, após deduções permitidas por lei, como despesas operacionais, custos de produção e prejuízos fiscais acumulados.

Empresas que operam com prejuízo podem compensar esses resultados negativos em períodos subsequentes, diminuindo a base de cálculo para o IRPJ e a CSLL.

Vantagens:

Empresas com baixas margens de lucro ou que apresentem prejuízos têm a possibilidade de pagar menos tributos, já que o imposto incide sobre o lucro real, após deduções.

O regime permite maior controle sobre as deduções fiscais, o que pode ser vantajoso para empresas que possuem altos custos operacionais e precisam ajustar sua base de cálculo.

Desvantagens:

A complexidade na apuração do lucro e nas obrigações acessórias exige uma contabilidade completa e uma gestão fiscal mais rigorosa.

Empresas que têm lucros elevados podem acabar pagando mais tributos do que no Lucro Presumido ou Simples Nacional.

Como fazer a escolha correta?

Para fazer a escolha correta do regime tributário, é essencial realizar um planejamento tributário com o auxílio de um contador experiente. A análise deve considerar não apenas o faturamento atual da empresa, mas também suas projeções de crescimento, suas despesas operacionais e sua lucratividade.

Fonte: Business Informativos.

MUDANÇA IMPEDE 21 PROFISSÕES DE ABRIREM CNPJ COMO MEI

Para qualquer pessoa que deseja começar uma pequena empresa, ou mesmo trabalhar como prestador de serviço, é abrindo um CNPJ como MEI, já que a cobrança de impostos nessa categoria é limitada e o valor é super acessível.

Atualmente, independente da sua função, do que sua empresa faz ou oferece aos clientes, o valor pago pela maioria dos microempreendedores que tem um CNPJ como MEI é de R$ 70,60 INSS, R$ 1,00 ICMS e R$ 5,00 ISS ao mês.

Com o pagamento desses R$ 71,00 por mês, você passa a ter direito de ter o seu próprio CNPJ, emitir notas fiscais para os seus clientes, participar de licitação, e até mesmo garantir os benefícios do INSS, como auxílio-doença e aposentadoria.

Mesmo que seja um regime de negócio verdadeiramente amplo, algumas atividades estão proibidas de abrir CNPJ como MEI, a exemplo de muitos profissionais que querem trabalhar como prestadores de serviços.

Mudança impede profissões de abrirem MEI

Apesar do número de atividades que podem abrir CNPJ como MEI, algumas profissões estão completamente impedidas de abrirem sua empresa nessa modalidade. Apesar de parecer preocupante, existe um motivo claro para isso.

Conforme estabelecido pela legislação do MEI, somente atividades diretamente ligadas ao comércio, indústria e serviço estão garantidas de abrir seu CNPJ na categoria MEI.

Dessa maneira, profissões que geralmente são consideradas como serviços intelectuais estão de fora da lista de atividades permitidas. Para você não ficar mais na dúvida, essas são as 21 profissões que estão impedidas de terem um CNPJ como MEI:

● Administrador

● Advogado

● Arquivista

● Arquiteto

● Contador

● Dentista

● Desenvolvedor

● Economista

● Enfermeiro

● Engenheiro

● Fisioterapeuta

● Jornalista

● Médico

● Nutricionista

● Ortodontista

● Personal trainer

● Produtor

● Programador

● Psicólogo

● Publicitário

● Veterinário

O que fazer se eu não puder ser MEI?

Se o empreendedor está impedido de abrir seu CNPJ como MEI, será necessário abrir uma microempresa (ME). Mas, é importante saber que o formato ME é bem diferente do MEI, e você será obrigado a ter que pagar um contador para ajudar com o pagamento de impostos, que serão mais altos que do MEI.

Assim, a grande diferença entre o MEI e ME são as regras tributárias fiscais relacionadas aos registros. Um lado positivo do ME é que diferente do MEI que só poderá faturar até R$ 81 mil por ano, no modelo ME esse valor pode chegar aos R$ 360 mil.

A abertura de uma microempresa se torna a melhor opção tendo em vista que é fundamentalmente necessário ter um CNPJ para ser possível emitir nota fiscal para as empresas. Mas fique atento, os impostos serão mais altos que no MEI.

Fonte: Business Informativos.