Pagamento do DAS MEI com Cartão de Crédito

A Receita Federal modernizou a gestão de tributos para Microempreendedores Individuais (MEIs), introduzindo a opção de pagamento do Documento de Arrecadação do Simples Nacional (DAS) com cartão de crédito. Esta nova modalidade visa oferecer mais flexibilidade e uma alternativa para evitar a inadimplência, que pode levar à perda de benefícios previdenciários e até ao cancelamento do CNPJ.

Como Funciona a Nova Opção:

- O que pode ser pago: A funcionalidade abrange o DAS mensal, guias de cobrança de débitos em atraso (DAS Cobrança) e o DAS de excesso de receita.

- Processo de Pagamento: O MEI deve acessar o portal PGMEI, selecionar o período desejado, clicar em “Pagar Online” e, na plataforma segura “e-Arrecada”, escolher a opção de cartão de crédito para inserir os dados e finalizar a transação.

- Custos Envolvidos: O serviço não é gratuito. Há uma “taxa de conveniência” de aproximadamente 6,5% sobre o valor do documento, cobrada pela operadora do pagamento.

Análise Estratégica: Vantagens e Riscos

A principal vantagem é a flexibilidade de caixa. Em momentos de aperto financeiro temporário, o MEI pode usar o cartão para cumprir o prazo de pagamento do DAS, adiando o desembolso para a data de vencimento da fatura do cartão e mantendo-se regular.

No entanto, existem riscos significativos:

- Custo Elevado: A taxa de conveniência torna o pagamento mais caro. Em casos de atrasos de poucos dias, a multa diária (0,33%) pode ser financeiramente menor do que a taxa fixa do cartão.

- Risco de Endividamento: O maior perigo é não pagar a fatura integral do cartão de crédito. Os juros do crédito rotativo são extremamente altos e podem transformar uma pequena obrigação fiscal em uma dívida expressiva e de difícil controle.

Recomendação Final

O pagamento do DAS com cartão de crédito deve ser encarado como uma ferramenta de emergência, a ser utilizada apenas em situações planejadas, quando há certeza de que haverá fundos para quitar a fatura do cartão integralmente. Não deve se tornar uma prática rotineira para resolver problemas crônicos de fluxo de caixa. A prioridade deve ser sempre os métodos de pagamento sem custo, como PIX, débito em conta ou boleto bancário, aliados a um bom planejamento financeiro.

SOCIEDADE DE PROPÓSITO ESPECÍFICO (SPE): QUANDO E PORQUE UTILIZAR

A Sociedade de Propósito Específico (SPE) é um tipo de sociedade empresarial criada com um objetivo definido: executar um projeto ou atividade específica, geralmente com prazo determinado. É amplamente adotada em setores como construção civil, energia, infraestrutura e negócios que envolvem parcerias estratégicas ou financiamento de projetos pontuais.

Finalidade e Aplicações da SPE

A SPE permite que empresas ou investidores desenvolvam um projeto isolado sem comprometer o patrimônio de outras operações. Ela é ideal para:

Empreendimentos imobiliários;

Concessões públicas;

Parcerias para execução de obras ou fornecimentos de serviços específicos;

Projetos com captação de recursos ou financiamento externo.

Sua estrutura facilita a organização societária, a distribuição de responsabilidades e o encerramento após o fim do projeto.

Vantagens Operacionais e Jurídicas

Entre os principais benefícios da SPE estão:

Segregação de riscos: o patrimônio da SPE é separado do patrimônio dos sócios;

Maior controle financeiro e contábil, com contas específicas do projeto;

Transparência nas relações entre sócios e investidores;

Facilidade de encerramento, sem comprometer outros CNPJs ligados aos envolvidos.

Essas características tornam a SPE atrativa para grandes contratos e parcerias estratégicas.

Aspectos Contábeis e Tributários Relevantes

A SPE deve possuir contabilidade própria, demonstrando de forma clara os investimentos, receitas e despesas vinculados ao projeto. Ela precisa cumprir as obrigações acessórias regulares, como ECD, ECF, SPED, e demais exigências, conforme seu regime tributário (Lucro Real, Presumido ou Simples Nacional, se permitido).

A escolha do regime tributário e a definição do capital social devem ser bem planejadas para garantir a viabilidade fiscal e o aproveitamento de eventuais benefícios (como o RET no setor imobiliário).

A constituição de uma SPE exige atenção aos detalhes contratuais e ao planejamento fiscal. É uma solução eficiente para projetos de risco controlado, que demandam governança específica e clareza na apuração de resultados.

Para garantir o sucesso da operação, é essencial contar com orientação contábil e jurídica desde a estruturação até o encerramento do projeto.

Fonte: Business Informativos.

TRATAMENTO FISCAL DE BONIFICAÇÕES E BRINDES. O QUE DIZ A LEGISLAÇÃO

Empresas que desejam utilizar estratégias comerciais como bonificações ou o oferecimento de brindes devem ter atenção redobrada com os reflexos fiscais dessas ações. Apesar de serem práticas comuns para atrair ou fidelizar clientes, erros na tributação podem resultar em glosas de créditos, autuações fiscais e recolhimento indevido de tributos.

Conceitos Distintos: Bonificação x Brinde

Embora muitas vezes confundidos, bonificações e brindes têm naturezas jurídicas e fiscais diferentes:

Bonificação em mercadoria: ocorre quando uma empresa entrega um produto adicional ao cliente sem custo, geralmente da mesma natureza da venda principal (exemplo: “compre 10 e leve 12”). Trata-se de uma operação mercantil, ainda que gratuita.

Brinde: é o bem oferecido sem vínculo direto com a mercadoria vendida, geralmente de pequeno valor (como copos, chaveiros, etc.). É caracterizado como operação de marketing ou promoção comercial.

Bonificações: Como Tratar na Emissão da Nota Fiscal

No caso de bonificações em mercadorias:

A bonificação deve ser destacada na nota fiscal, com valor unitário, quantidade e CFOP específico (ex: CFOP 5.910/6.910, Remessa em Bonificação).

Mesmo sendo gratuita, a mercadoria é tributada normalmente, de acordo com o regime tributário da empresa.

A empresa não pode destacar o valor como desconto, pois a mercadoria foi de fato entregue.

Para empresas do Simples Nacional, a receita não entra na base de cálculo desde que devidamente caracterizada e separada.

Brindes: Incidência de Tributos

Brindes possuem regras mais rigorosas. Ainda que oferecidos gratuitamente, os tributos incidem normalmente sobre o valor do item:

ICMS: deve ser recolhido se o brinde for uma mercadoria sujeita a esse imposto, exceto quando não habitual à atividade da empresa.

IPI: incide se o brinde for produto de fabricação própria.

PIS/COFINS: incidem normalmente, a depender do regime de apuração (cumulativo ou não cumulativo).

A entrega de brindes deve ser registrada em nota fiscal própria, com CFOP adequado (5.949 ou 6.949, Outras Saídas), indicando o valor do brinde.

Créditos Fiscais: Posso Aproveitar?

No caso das empresas do Lucro Real, há atenção especial com o PIS e COFINS:

Bonificações em vendas: não geram direito a crédito direto, pois são entregas gratuitas. Contudo, podem ser contabilizadas como custo indireto.

Brindes: os insumos utilizados na fabricação ou aquisição podem permitir crédito, desde que comprovadamente relacionados à atividade e à promoção comercial.

Já no ICMS, brindes em geral não permitem o aproveitamento de crédito, especialmente se o item não for utilizado na atividade fim da empresa.

Riscos Fiscais e Auditorias

A Receita Federal e os fiscos estaduais têm intensificado a fiscalização sobre práticas comerciais com impacto fiscal. As bonificações disfarçadas de desconto ou brindes sem emissão de documentos fiscais são alvos comuns de autuação.

Entre os riscos estão:

Recolhimento retroativo de tributos com multa e juros;

Perda de créditos tributários apurados incorretamente;

Penalidades administrativas e impedimento de benefícios fiscais.

Boas Práticas na Contabilidade e Gestão Fiscal

Para evitar problemas, é importante adotar:

Classificação correta das operações de bonificação e brindes;

Emissão de notas fiscais específicas, mesmo que sem cobrança;

Registro contábil das operações de forma segregada;

Consulta periódica ao contador para avaliação tributária de campanhas promocionais;

Controle interno dos custos envolvidos para mensuração de impactos.

Conclusão

O oferecimento de bonificações e brindes é uma prática legítima, desde que respeitados os princípios fiscais e contábeis vigentes. O desconhecimento ou a informalidade na documentação dessas ações pode gerar prejuízos significativos. Por isso, é essencial manter o setor fiscal da empresa alinhado com a contabilidade e sempre atento às normas aplicáveis.

Fonte: Business Informativos.

ICMS DIFAL E O COMÉRCIO INTERESTADUAL: CUSTOS ESCONDIDOS NAS VENDAS FORA DO ESTADO

O comércio entre estados exige atenção redobrada das empresas, especialmente quando o assunto é a correta tributação das operações interestaduais. Entre os principais pontos que exigem planejamento está o DIFAL.

O que é o ICMS DIFAL?

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual que incide sobre a circulação de produtos. Quando uma empresa realiza uma venda para outro estado, aplica-se uma alíquota interestadual definida pelo Conselho Nacional de Política Fazendária (CONFAZ). O DIFAL representa a diferença entre a alíquota interna do estado de destino e a alíquota interestadual aplicada na operação.

Desde a promulgação da Emenda Constitucional 87/2015, e após regulamentações mais recentes como a LC 190/2022, esse diferencial deve ser pago nas operações destinadas a consumidor final não contribuinte do imposto, ou seja, pessoas físicas e empresas que não são contribuintes de ICMS no estado de destino.

Como funciona na prática?

Imagine uma empresa localizada em São Paulo que vende um produto para um cliente final em Minas Gerais. A alíquota interestadual aplicável pode ser, por exemplo, de 12%, mas a alíquota interna de ICMS em MG é de 18%. Nesse caso, o DIFAL a recolher é de 6%, a diferença entre as duas alíquotas. Esse valor deve ser recolhido ao estado de destino, ou seja, Minas Gerais.

Quem é responsável pelo pagamento?

A responsabilidade de recolher o DIFAL é da empresa vendedora, mesmo que o consumidor final esteja em outro estado e não seja contribuinte do imposto. Isso significa que empresas de comércio eletrônico, indústrias e atacadistas que vendem para pessoas físicas ou empresas sem inscrição estadual devem calcular e recolher corretamente o imposto devido ao estado de destino.

Impactos financeiros e operacionais

O DIFAL altera significativamente o custo das vendas interestaduais. Muitas vezes, empresas que não consideram esse valor em sua precificação acabam reduzindo suas margens de lucro ou operando com prejuízo. Além disso, há implicações na logística tributária, pois o recolhimento do imposto pode exigir inscrição estadual em outros estados, além de gerar obrigações acessórias específicas.

Empresas que operam em diversos estados devem estar atentas aos seguintes pontos:

Cálculo correto da alíquota interestadual e interna;

Apuração e pagamento do DIFAL dentro do prazo estipulado por cada estado;

Revisão dos preços de venda considerando o custo tributário real da operação;

Verificação da necessidade de inscrição estadual no estado de destino;

Organização da documentação fiscal e cumprimento das obrigações acessórias (como GIA, EFD, entre outras, conforme cada UF).

Difal e empresas do Simples Nacional

Em janeiro de 2022, a lei complementar mº 190/2022 foi sancionada pelo presidente da República para regulamentar as disposições da Emenda Constitucional nº 87/2015 no âmbito nacional. Cabe destacar que o texto da Lei Complementar não prevê expressamente a aplicação do diferencial de alíquotas nas operações interestaduais realizadas por contribuinte optante pelo Simples Nacional.

Neste sentido, a ausência da alteração da Lei Complementar n.º 123/2006 excetuando do regime do Simples Nacional os recolhimentos de ICMS relativos as operações destinadas a consumidor final da mercadoria, ao nosso ver, é suficiente para concluir que a exação não se aplica nas vendas realizadas por contribuintes optantes pelo regime simplificado de arrecadação.

Riscos do não recolhimento

O não recolhimento do DIFAL pode gerar autuações fiscais por parte dos estados de destino, com aplicação de multas elevadas, restrições cadastrais, e até impedimentos logísticos, como bloqueios no trânsito de mercadorias. Além disso, o Fisco pode cobrar retroativamente valores não recolhidos, com juros e penalidades, afetando diretamente o caixa da empresa.

Planejamento tributário e monitoramento constante

A gestão do ICMS DIFAL é essencial para empresas que operam entre estados. Com a intensificação da fiscalização digital, erros são facilmente detectados pelos fiscos estaduais. Para evitar autuações e prejuízos, é importante revisar a classificação fiscal dos produtos, validar alíquotas por UF, integrar o faturamento com a apuração fiscal e manter cadastros atualizados.

Conclusão

Mais que uma obrigação, o DIFAL influencia diretamente nos custos e na lucratividade. Considerá-lo no planejamento tributário é fundamental para garantir conformidade e sustentabilidade nas operações interestaduais.

Fonte: Business Informativos.

SIMPLES NACIONAL PARA PRESTADORES DE SERVIÇOS: COMO FUNCIONA?

O Simples Nacional é um regime tributário criado para facilitar a vida das micro e pequenas empresas, reunindo diversos tributos em uma única guia de pagamento. No entanto, para os prestadores de serviços, esse regime tem algumas particularidades que podem impactar diretamente na carga tributária e na escolha do anexo mais vantajoso.

Este guia detalhado ajudará você a entender como funciona o Simples Nacional para prestadores de serviços, abordando desde os critérios de enquadramento até as diferenças entre os anexos III e V, além de estratégias para pagar menos impostos dentro desse regime.

O QUE É O SIMPLES NACIONAL?

O Simples Nacional foi instituído pela Lei Complementar 123/2006 e tem como objetivo simplificar o recolhimento de tributos para microempresas (ME) e empresas de pequeno porte (EPP).

Ele unifica o pagamento de diversos impostos, como:

•Imposto de Renda da Pessoa Jurídica (IRPJ)

•Contribuição Social sobre o Lucro Líquido (CSLL)

•Programa de Integração Social (PIS)

•Contribuição para o Financiamento da Seguridade Social (COFINS)

•Imposto sobre Produtos Industrializados (IPI)

•Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

•Imposto sobre Serviços de Qualquer Natureza (ISS)

•Contribuição Patronal Previdenciária (CPP)

O grande benefício do Simples Nacional é a redução da burocracia e, em alguns casos, uma carga tributária menor do que nos regimes do Lucro Presumido e Lucro Real.

QUEM PODE ADERIR AO SIMPLES NACIONAL?

Para optar pelo Simples Nacional, a empresa deve atender a alguns critérios:

•Ter faturamento anual de até R$ 4,8 milhões.

•Não possuir sócio pessoa jurídica.

•Não atuar em atividades vedadas pelo regime (como instituições financeiras).

•Estar em dia com suas obrigações fiscais.

Os prestadores de serviços podem se beneficiar do Simples Nacional, mas é importante entender que a alíquota aplicada dependerá da atividade econômica exercida e do fator R, que explicaremos mais adiante

PRESTADORES DE SERVIÇOS E OS ANEXOS DO SIMPLES NACIONAL

As atividades de prestação de serviços no Simples Nacional podem se enquadrar nos Anexos III ou V, cada um com alíquotas diferentes.

ANEXO III

Nele está contido os serviços considerados como de caráter “não intelectual”, como os serviços de manutenção, lavagem, aluguel entre muitas outras, sendo um dos anexos com mais atividades existentes, isso depente do CNAE, que corresponde a Classificação Nacional de Atividades Economicas.

ANEXO V

Se a atividade se encaixar como sendo de cunho intelectual e não estiver listada no anexo III, estará no V e sujeita ao fator R o que geraria uma aliquota majorada.

O QUE É O FATOR R E COMO ELE AFETA A TRIBUTAÇÃO?

O Fator R é um critério que pode mudar a tributação do prestador de serviços dentro do Simples Nacional. Ele funciona assim:

•Se a folha de pagamento (salários + encargos trabalhistas) for igual ou superior a 28% do faturamento bruto nos últimos 12 meses, a empresa pode ser tributada pelo Anexo III (com alíquota inicial de 6%).

•Se a folha de pagamento for inferior a 28% do faturamento, a tributação será pelo Anexo V (com alíquota inicial de 15,5%).

Exemplo prático:

•Uma empresa de consultoria faturou R$ 50.000 em um mês.

•Se seus gastos com folha de pagamento forem R$ 15.000 (30% do faturamento), ela será tributada pelo Anexo III.

•Se a folha for de apenas R$ 10.000 (20% do faturamento), ela ficará no Anexo V, pagando mais imposto.

Isso significa que, para muitas empresas, aumentar os gastos com folha de pagamento pode gerar economia tributária, tornando o Simples Nacional mais vantajoso.

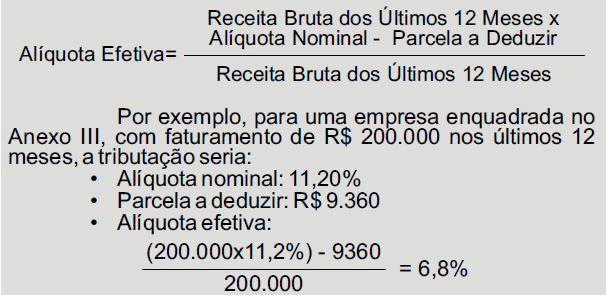

COMO CALCULAR O IMPOSTO NO SIMPLES NACIONAL?

A alíquota efetiva do Simples Nacional não é fixa. Ela varia conforme a faixa de faturamento da empresa e a alíquota nominal do anexo correspondente.

Fórmula para encontrar a alíquota efetiva é:

Dessa forma, em vez de pagar 11,2% sobre o faturamento, a empresa pagaria 6,8%.

O SIMPLES NACIONAL É SEMPRE A MELHOR OPÇÃO?

Nem sempre o Simples Nacional é o regime mais vantajoso para prestadores de serviços. O Lucro Presumido pode ser mais econômico em alguns casos, especialmente quando:

•A folha de pagamento é baixa e a empresa fica no Anexo V.

•O faturamento anual está próximo do limite de R$ 4,8 milhões.

•A empresa tem muitos clientes que retêm tributos na fonte, dificultando o aproveitamento do crédito tributário.

Antes de escolher o regime tributário, é fundamental fazer simulações e contar com o apoio de um contador.

COMO REDUZIR A CARGA TRIBUTÁRIA NO SIMPLES NACIONAL?

Algumas estratégias podem ajudar a pagar menos impostos no Simples Nacional:

1. Aumentar a folha de pagamento para atender ao Fator R e migrar para o Anexo III.

2. Revisar o CNAE da empresa para garantir que esteja classificado corretamente.

3. Fazer um bom planejamento financeiro, evitando oscilações no faturamento que possam aumentar a alíquota efetiva.

CONCLUSÃO

O Simples Nacional para prestadores de serviços pode ser uma ótima opção, mas exige planejamento para garantir que a tributação seja a mais vantajosa possível.

O Fator R é um elemento crucial para determinar se a empresa será tributada pelo Anexo III (mais barato) ou pelo Anexo V (mais caro), e entender esse mecanismo pode gerar grande economia de impostos.

Antes de optar pelo Simples Nacional, vale a pena fazer simulações, analisar o impacto tributário e contar com o auxílio de um contador para garantir que sua empresa esteja no regime mais vantajoso.

Fonte: Business Informativos.

PREPARAÇÃO PARA A ECF (ESCRITURAÇÃO CONTÁBIL FISCAL)

A Escrituração Contábil Fiscal (ECF) é uma obrigação acessória exigida pela Receita Federal do Brasil, destinada a todas as pessoas jurídicas, incluindo imunes e isentas, com algumas exceções previstas na legislação. Esse arquivo eletrônico tem como principal objetivo fornecer informações detalhadas sobre a apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Por se tratar de uma obrigação fiscal complexa e de grande importância, a preparação para o envio da ECF deve ser feita com antecedência, garantindo que os dados contábeis e fiscais estejam corretos, consistentes e alinhados com as demais obrigações acessórias da empresa.

Este guia detalhado ajudará você a entender o que é a ECF, quais são os principais pontos de atenção e como preparar sua empresa para o envio dessa obrigação de maneira eficiente e segura.

O QUE É A ECF?

A Escrituração Contábil Fiscal (ECF) foi instituída pela Instrução Normativa RFB nº 1.422/2013 e faz parte do Sistema Público de Escrituração Digital (SPED). Ela substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) e tem o objetivo de interligar as informações contábeis e fiscais das empresas, permitindo maior transparência na apuração dos tributos.

A ECF deve conter todas as informações que impactam a apuração do IRPJ e da CSLL, abrangendo desde as receitas e despesas até ajustes fiscais e compensações de prejuízos.

QUEM ESTÁ OBRIGADO A ENTREGAR A ECF?

De acordo com a Receita Federal, todas as pessoas jurídicas, inclusive imunes e isentas, devem apresentar a ECF, exceto:

•Empresas optantes pelo Simples Nacional;

•Órgãos públicos, autarquias e fundações públicas;

•Pessoas jurídicas inativas (sem qualquer atividade operacional, patrimonial ou financeira).

As empresas sujeitas ao Lucro Real, Lucro Presumido ou Lucro Arbitrado devem entregar a ECF, sendo que a complexidade da escrituração varia de acordo com o regime tributário adotado.

PRINCIPAIS BLOCOS DA ECF

A ECF é composta por diversos blocos que reúnem informações distintas. Cada um deles tem um papel específico na estrutura da escrituração. Os principais blocos são:

Bloco 0 – Abertura, Identificação e Referências

Contém dados cadastrais da empresa, período da escrituração e outras informações iniciais.

Bloco C – Informações Recuperadas da ECD

Aqui são importados os dados da Escrituração Contábil Digital (ECD), garantindo a consistência entre as informações contábeis e fiscais.

Bloco E – Plano de Contas e Mapeamento

Apresenta o plano de contas contábil da empresa e a vinculação com o plano de contas referencial da Receita Federal.

Bloco J – Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE)

Demonstra as movimentações patrimoniais da empresa, sendo uma parte essencial da ECF.

Bloco L – Lucro Líquido e Ajustes do Lucro Real

Detalha a apuração do lucro real e os ajustes necessários para cálculo do IRPJ e da CSLL.

Bloco M – Base de Cálculo do IRPJ e da CSLL

Traz o detalhamento das bases de cálculo dos tributos e eventuais compensações de prejuízos fiscais.

Bloco N – Apuração do IRPJ e da CSLL

Demonstra como os tributos foram apurados e detalha pagamentos, saldos a compensar e eventuais incentivos fiscais utilizados.

ORGANIZAÇÃO DOS DOCUMENTOS CONTÁBEIS E FISCAIS

Antes de iniciar a elaboração da ECF, é essencial garantir que a contabilidade da empresa esteja em dia. Os principais documentos que devem ser revisados incluem:

•Escrituração Contábil Digital (ECD) – Deve estar devidamente validada e assinada.

•Balancetes e Demonstrações Financeiras – Devem estar fechados e conciliados.

•Livros fiscais e contábeis – Verifique se não há inconsistências entre os registros contábeis e fiscais.

CONCILIAÇÃO CONTÁBIL E FISCAL

A conciliação é uma etapa fundamental na preparação da ECF. Ela envolve:

•Comparar os saldos contábeis com os fiscais;

•Identificar e corrigir eventuais divergências antes do envio;

•Garantir que os ajustes fiscais estejam devidamente contabilizados.

REVISÃO DO PLANO DE CONTAS REFERENCIAL

O Plano de Contas da empresa deve estar vinculado ao Plano de Contas Referencial da Receita Federal, garantindo que as informações sejam classificadas corretamente.

AJUSTES DO LUCRO REAL OU PRESUMIDO

Se a empresa adota o Lucro Real, é essencial verificar os ajustes fiscais exigidos, como:

•Adições e exclusões para fins de apuração do IRPJ e CSLL;

•Compensação de prejuízos fiscais de anos anteriores.

Empresas do Lucro Presumido devem conferir a base de cálculo e alíquotas aplicáveis.

USO DO VALIDADOR DA RECEITA FEDERAL

A Receita Federal disponibiliza o Programa Validador e Assinador (PVA) da ECF, que deve ser utilizado para validar e transmitir o arquivo digital. Algumas boas práticas incluem:

•Realizar validações prévias para evitar erros no momento da transmissão;

•Corrigir eventuais inconsistências apontadas pelo programa;

•Testar a importação do arquivo para garantir que os dados foram corretamente estruturados.

PRAZOS E PENALIDADES

A ECF deve ser entregue anualmente, com prazo final em 31 de julho do ano seguinte ao período de apuração. Se o prazo não for cumprido, a empresa pode estar sujeita a penalidades:

•Multa de 0,25% sobre a receita bruta por mês de atraso, limitada a 10% da receita bruta do período;

•Multa mínima de R$ 500,00 por mês, para empresas do Lucro Presumido;

•Multa mínima de R$1.500,00 por mês, para empresas do Lucro Real.

A Receita Federal também pode aplicar penalidades adicionais caso identifique inconsistências ou omissões nas informações declaradas.

CONCLUSÃO

A preparação para a Escrituração Contábil Fiscal (ECF) exige um planejamento cuidadoso e um controle rigoroso das informações contábeis e fiscais da empresa. A adoção de boas práticas contábeis, a conciliação prévia dos dados e a utilização de ferramentas adequadas são essenciais para garantir que a obrigação seja cumprida corretamente, evitando penalidades e problemas com o Fisco.

Se a sua empresa ainda não iniciou a preparação para a ECF, é recomendável agir o quanto antes para evitar contratempos e garantir que todas as exigências legais sejam atendidas com segurança e eficiência, conte com profissionais especializados: O suporte de um contador experiente pode evitar riscos e garantir conformidade.

Fonte: Business Informativos.

RECUPERAÇÃO DE CRÉDITOS TRIBUTÁRIOS: UMA OPORTUNIDADE PARA MELHORAR A SAÚDE FINANCEIRA DA SUA EMPRESA

A recuperação de créditos tributários é um processo que permite às empresas reaver valores pagos indevidamente ou em excesso ao Fisco, contribuindo para a melhoria do fluxo de caixa e a saúde financeira do negócio. Esse direito está assegurado pela legislação brasileira e pode ser exercido por empresas de diversos portes e segmentos.

O que são créditos tributários?

Créditos tributários são valores que as empresas têm o direito de recuperar devido a pagamentos indevidos ou superiores ao necessário de tributos como ICMS, PIS, COFINS, IPI, entre outros. Esses pagamentos indevidos podem ocorrer por erros na apuração, desconhecimento de benefícios fiscais ou interpretações equivocadas da legislação tributária.

Quem tem direito à recuperação de créditos tributários?

Toda empresa que tenha efetuado pagamentos a maior ou de forma indevida possui o direito de solicitar a recuperação de créditos tributários. Isso inclui microempresas, pequenas, médias e grandes empresas, independentemente do regime tributário adotado. Até mesmo empresas enquadradas no Simples Nacional podem ter direito à recuperação, desde que tenham realizado pagamentos indevidos. Entretanto, é importante destacar que microempreendedores individuais (MEI) geralmente não têm direito a essa recuperação devido às especificidades do seu regime tributário.

Como ocorre a recuperação de créditos tributários?

O processo de recuperação envolve as seguintes etapas:

Identificação de Pagamentos Indevidos: Análise detalhada dos tributos pagos nos últimos cinco anos para identificar possíveis excessos ou equívocos.

Reunião de Documentação: Coleta de notas fiscais, guias de pagamento e outros comprovantes que evidenciem os pagamentos realizados.

Solicitação de Restituição ou Compensação: Após a identificação e comprovação dos créditos, a empresa pode solicitar a restituição dos valores ou optar pela compensação em tributos futuros.

Benefícios da recuperação de créditos tributários

A adoção dessa prática oferece diversas vantagens, tais como:

Melhoria do Fluxo de Caixa: Recuperar valores pagos indevidamente reforça a liquidez da empresa, permitindo investimentos em outras áreas.

Redução de Custos: A compensação de créditos pode diminuir os valores de tributos a serem pagos futuramente, aliviando a carga tributária.

Conformidade Fiscal: O processo de recuperação exige uma análise minuciosa das obrigações fiscais, promovendo a regularização e evitando penalidades futuras.

Considerações importantes

É fundamental que as empresas contem com profissionais especializados em direito tributário para conduzir o processo de recuperação de créditos. Uma análise inadequada ou a falta de conhecimento específico pode resultar em problemas com o Fisco.

Em resumo, a recuperação de créditos tributários é uma estratégia eficaz para empresas que desejam otimizar sua gestão financeira, garantindo o retorno de valores pagos indevidamente e promovendo uma administração fiscal mais eficiente.

Fonte: Business Informativos.

RESTITUIÇÃO DO SIMPLES NACIONAL: O QUE É E COMO SOLICITAR?

O que é a restituição do Simples Nacional?

A restituição no Simples Nacional corresponde ao pedido de devolução de valores pagos a maior ou indevidamente. Isso pode ocorrer por erro no cálculo dos tributos, pagamento duplicado de guias do Documento de Arrecadação do Simples Nacional (DAS) ou outros equívocos contábeis.

Desde 2017, o procedimento foi digitalizado e pode ser realizado eletronicamente, proporcionando maior agilidade aos contribuintes.

Tributos passíveis de restituição

Os impostos recolhidos pelo DAS e passíveis de restituição incluem:

● PIS (Programa de Integração Social);

● COFINS (Contribuição para o Financiamento da Seguridade Social);

● INSS (Instituto Nacional do Seguro Social);

● IRPJ (Imposto de Renda Pessoa Jurídica);

● CPP (Contribuição Patronal Previdenciária);

● CSLL (Contribuição Social sobre o Lucro Líquido);

● IPI (Imposto sobre Produtos Industrializados).

Importante destacar que os tributos estaduais e municipais, como ICMS e ISS, não podem ser restituídos pela Receita Federal e devem ser solicitados diretamente aos estados e municípios.

Como identificar pagamentos indevidos

Para verificar se houve pagamento indevido de tributos, é necessário consultar o extrato de recolhimento do Simples Nacional no portal da Receita Federal e conferir os seguintes documentos contábeis:

● Notas fiscais emitidas no período;

● Registros de CFOP (Código Fiscal de Operações e Prestações);

● Informativos de ICMS ST (Substituição Tributária);

● Comprovantes de pagamento do ISS.

A análise detalhada desses documentos pode ser feita por um contador para evitar erros e garantir que a solicitação seja procedente.

Procedimento para solicitação da restituição

O pedido de restituição deve ser realizado por meio do Portal do Simples Nacional ou pelo e-CAC da Receita Federal, seguindo os seguintes passos:

Acessar o portal e selecionar Simples Nacional > Simples Serviços > Restituição e Compensação.

Utilizar o aplicativo Pedido Eletrônico de Restituição.

Informar os dados exigidos, incluindo:

●Período de apuração;

●Número do DAS referente ao pagamento indevido;

●CNPJ da empresa;

●Valor pago indevidamente;

●Dados bancários para recebimento do reembolso

Enviar a solicitação e acompanhar o status no portal.

O pedido pode ser feito para pagamentos realizados nos últimos cinco anos. Valores referentes a períodos inferiores a quatro meses ou superiores a esse prazo não são elegíveis para restituição.

Prazos e procedimentos para devolução

O prazo para devolução dos valores varia entre 30 e 60 dias, dependendo da análise da Receita Federal. Caso o contribuinte possua débitos tributários, a quantia será automaticamente compensada para redução dessas pendências.

Fiscalização e conformidade fiscal

A solicitação da restituição não implica necessariamente em fiscalização direta, mas a Receita Federal pode requisitar documentos complementares para comprovação dos valores pagos. Empresas devem manter registros fiscais organizados, pois o Fisco tem até cinco anos para auditar e validar os valores restituídos.

Como acompanhar o pedido

O contribuinte pode acompanhar a situação da solicitação pelo aplicativo Pedido Eletrônico de Restituição.

O status pode apresentar três possibilidades:

●Deferido total: o pedido foi aprovado, e o valor será depositado na conta bancária informada;

●Restituído: o pagamento já foi realizado;

●Cancelado: a solicitação foi cancelada por iniciativa do contribuinte ou por determinação da Receita Federal.

Compensação tributária

Se a empresa possuir débitos em aberto, a Receita Federal poderá utilizar o valor da restituição para compensar tributos em atraso, evitando encargos adicionais e juros sobre os valores devidos.

O processo de restituição de tributos no Simples Nacional é uma oportunidade para micro e pequenas empresas recuperarem valores pagos indevidamente. Para garantir a efetividade do procedimento, é essencial seguir corretamente os trâmites exigidos pela Receita Federal, contar com assessoria contábil e manter a documentação organizada. Dessa forma, é possível evitar problemas fiscais e otimizar a gestão tributária do negócio.

Fonte: Business Informativos.

MEI: CALENDÁRIO DE OBRIGAÇÕES DE 2025

Pagamento do DAS

Todo microempreendedor MEI vinculado precisa realizar o pagamento do Documento de Arrecadação do Simples Nacional (DAS), através deste boleto mensal os empreendedores ficam de acordo com o recolhimento de impostos bem como da contribuição social.

O DAS é um documento que vence no dia 20 de cada mês, é reajustado todos os anos, de acordo com o aumento do salário mínimo.

Na guia está incluso a contribuição do MEI ao INSS, que corresponde a 5% do salário mínimo.

Obrigações anuais para o MEI em 2025

Dia 31 de maio é o prazo final para declarar a DASN-SIMEI, o faturamento anual de 2024 para a Receita Federal. Os valores devem ser apresentados através da Declaração Anual do Simples Nacional do Microempreendedor Individual (DASN-SIMEI).

O DASN-SIMEI funciona como uma espécie de imposto de renda das empresas, logo, é uma declaração obrigatória que todo Microempreendedor Individual precisa entregar. O procedimento é realizado direto no Portal do empreendedor.

Na declaração deve estar expresso os valores de todas as vendas e prestações de serviços. Também se contratou um funcionário (limite da categoria). Em caso de não declaração o empreendedor estará sujeito a multa e fica com o CNPJ irregular.

Mudanças na Nota Fiscal em abril de 2025

A partir do dia primeiro de abril, o MEI precisará se atentar às exigências fiscais estabelecidas pela Nota Técnica 2024.001 da Receita Federal. Uma mudança que traz a atualização na emissão da Nota Fiscal Eletrônica (NFe) e Nota Fiscal do Consumidor Eletrônica (NFC-e).

Sendo assim, a partir de abril o MEI estará obrigado a incluir o Código de Regime Tributário (CRT) “4 Simples Nacional Microempreendedor Individual MEI” pelo microempreendedor sempre que houver a necessidade de emitir a NF-e, ou NFC-e.

Fonte: Business Informativos.

CONHEÇA OS PRINCIPAIS REGIMES TRIBUTÁRIOS DO BRASIL

Simples Nacional

O Simples Nacional é um regime simplificado de tributação, criado para facilitar a vida de microempresas (ME) e empresas de pequeno porte (EPP), que possuam um faturamento anual de até R$ 4,8 milhões. Ele unifica a arrecadação de diversos tributos, como IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e INSS patronal, em uma única guia de pagamento, o DAS (Documento de Arrecadação do Simples Nacional).

Características:

O Simples Nacional tem um sistema de faixas de faturamento, com alíquotas que variam de acordo com o rendimento anual da empresa. As alíquotas podem variar entre 4% a 33%, dependendo da receita bruta e da natureza da atividade.

Redução de burocracia, pois simplifica o cálculo e o pagamento de tributos em uma única guia mensal.

O regime é ideal para empresas de serviços e comércio que possuem despesas operacionais relativamente baixas e alta rotatividade de receitas.

Vantagens:

Simplicidade na gestão tributária, reduzindo custos com contabilidade e permitindo que o empresário concentre seus esforços na operação do negócio;

A possibilidade de redução da carga tributária, especialmente para negócios com margens de lucro menores e baixo faturamento;

Incentivo ao crescimento, pois mesmo com o aumento do faturamento, as faixas de tributação sobem de forma gradativa, evitando saltos abruptos na carga tributária.

Desvantagens:

Para empresas com margens de lucro elevadas, o Simples pode ser menos vantajoso, pois a alíquota incide sobre o faturamento bruto, não permitindo deduções com despesas.

Empresas que operam em segmentos com alto custo operacional podem encontrar mais dificuldade, já que o regime não permite abater essas despesas antes do cálculo dos impostos.

O Simples Nacional limita o faturamento, ou seja, empresas que crescem muito podem ser obrigadas a migrar para outro regime ao ultrapassarem o limite de R$ 4,8 milhões anuais.

Lucro Presumido

O Lucro Presumido é uma opção para empresas que faturam até R$ 78 milhões anuais e que preferem simplificar o cálculo do lucro tributável. Nesse regime, a Receita Federal presume uma margem de lucro para determinadas atividades empresariais, que serve de base para o cálculo dos tributos, independentemente do lucro real obtido pela empresa.

Características:

As margens de lucro presumidas variam conforme o tipo de atividade. Para comércio, presume-se uma margem de 8% sobre o faturamento, enquanto para prestação de serviços, a margem presumida é de 32%.

Com base nessa margem, são calculados os impostos devidos, como o IRPJ (Imposto de Renda Pessoa Jurídica) e a CSLL (Contribuição Social sobre o Lucro Líquido).

Esse regime é mais adequado para empresas que têm margens de lucro superiores àquelas presumidas pela Receita, garantindo economia tributária.

Vantagens:

Tributação previsível, já que o cálculo dos tributos é baseado no faturamento e na margem presumida, sem a necessidade de apuração detalhada do lucro real;

Empresas com altas margens de lucro podem pagar menos tributos do que se estivessem no regime de Lucro Real, onde o imposto é calculado sobre o lucro efetivo.

Desvantagens:

Não é o regime mais adequado para empresas com baixas margens de lucro ou que operam com prejuízo, já que os tributos são calculados sobre uma margem de lucro presumida, não refletindo a realidade financeira da empresa.

A empresa precisa manter uma contabilidade mais detalhada do que no Simples Nacional, além de cumprir obrigações acessórias adicionais.

Lucro Real

O Lucro Real é o regime mais complexo, mas também o mais flexível para empresas que têm variabilidade em suas margens de lucro. Ele é obrigatório para empresas com faturamento superior a R$ 78 milhões anuais, instituições financeiras e empresas que exerçam atividades específicas. Contudo, pode ser adotado por qualquer empresa, independentemente de seu faturamento.

Características:

O imposto é calculado com base no lucro líquido ajustado da empresa, após deduções permitidas por lei, como despesas operacionais, custos de produção e prejuízos fiscais acumulados.

Empresas que operam com prejuízo podem compensar esses resultados negativos em períodos subsequentes, diminuindo a base de cálculo para o IRPJ e a CSLL.

Vantagens:

Empresas com baixas margens de lucro ou que apresentem prejuízos têm a possibilidade de pagar menos tributos, já que o imposto incide sobre o lucro real, após deduções.

O regime permite maior controle sobre as deduções fiscais, o que pode ser vantajoso para empresas que possuem altos custos operacionais e precisam ajustar sua base de cálculo.

Desvantagens:

A complexidade na apuração do lucro e nas obrigações acessórias exige uma contabilidade completa e uma gestão fiscal mais rigorosa.

Empresas que têm lucros elevados podem acabar pagando mais tributos do que no Lucro Presumido ou Simples Nacional.

Como fazer a escolha correta?

Para fazer a escolha correta do regime tributário, é essencial realizar um planejamento tributário com o auxílio de um contador experiente. A análise deve considerar não apenas o faturamento atual da empresa, mas também suas projeções de crescimento, suas despesas operacionais e sua lucratividade.

Fonte: Business Informativos.