Reforma tributária no Brasil: o que muda para sua empresa e como se preparar

A Reforma Tributária segue seu processo de implementação e já começa a impactar rotinas fiscais e contábeis no país. Empresas precisam se organizar para acompanhar ajustes progressivos no cálculo e recolhimento de tributos.

Principais mudanças em andamento

- Unificação de tributos sobre consumo, buscando simplificação

- Redefinição das alíquotas conforme setor e atividade

- Transição escalonada, que ocorrerá ao longo de alguns anos

Impactos para empresas

- Revisão de processos fiscais internos

- Adequação de sistemas e softwares

- Necessidade de acompanhamento constante de leis complementares e instruções normativas

Como se preparar

- Atualizar sua contabilidade com profissionais especializados

- Revisar contratos, precificação e margens para evitar prejuízos

- Treinar equipes de financeiro e faturamento

Planejamento e acompanhamento são essenciais. Empresas que se antecipam conseguem reduzir riscos, equilibrar carga tributária e manter conformidade.

Banco de Horas: o que sua empresa precisa saber

O Banco de Horas é uma alternativa prevista na legislação trabalhista que permite substituir o pagamento de horas extras por folgas compensatórias. Na prática, o funcionário que trabalhar além da sua jornada poderá descansar em outro dia, desde que respeitados os prazos legais.

Essa modalidade pode ser estabelecida de duas formas:

- Acordo individual → válido por até 6 meses;

- Convenção ou acordo coletivo → válido por até 1 ano.

Quais os benefícios para a empresa?

- Flexibilidade na gestão da jornada de trabalho;

- Redução de custos com pagamento de horas extras;

- Maior equilíbrio entre produtividade e descanso dos colaboradores;

- Segurança jurídica, quando aplicado de forma correta.

Pontos de atenção

Para que o Banco de Horas seja válido, ele precisa ser formalizado por escrito e acompanhado de controles confiáveis da jornada. Caso as horas não sejam compensadas dentro do prazo, elas devem ser pagas com adicional de, no mínimo, 50%.

Além disso, em situações de rescisão contratual, eventuais horas acumuladas deverão ser quitadas ou descontadas conforme determina a lei.

Como a Contabilidade Martinelli pode ajudar?

Na Contabilidade Martinelli, orientamos sua empresa em todas as etapas:

- Análise da melhor forma de aplicar o Banco de Horas;

- Elaboração dos acordos necessários;

- Suporte no controle de horas e nos reflexos trabalhistas;

- Prevenção de riscos e passivos em caso de fiscalização.

Informar-se é a melhor forma de proteger sua empresa.

Se você deseja implantar ou revisar o Banco de Horas, conte com a equipe da Contabilidade Martinelli para garantir tranquilidade e conformidade legal.

Pagamento do DAS MEI com Cartão de Crédito

A Receita Federal modernizou a gestão de tributos para Microempreendedores Individuais (MEIs), introduzindo a opção de pagamento do Documento de Arrecadação do Simples Nacional (DAS) com cartão de crédito. Esta nova modalidade visa oferecer mais flexibilidade e uma alternativa para evitar a inadimplência, que pode levar à perda de benefícios previdenciários e até ao cancelamento do CNPJ.

Como Funciona a Nova Opção:

- O que pode ser pago: A funcionalidade abrange o DAS mensal, guias de cobrança de débitos em atraso (DAS Cobrança) e o DAS de excesso de receita.

- Processo de Pagamento: O MEI deve acessar o portal PGMEI, selecionar o período desejado, clicar em “Pagar Online” e, na plataforma segura “e-Arrecada”, escolher a opção de cartão de crédito para inserir os dados e finalizar a transação.

- Custos Envolvidos: O serviço não é gratuito. Há uma “taxa de conveniência” de aproximadamente 6,5% sobre o valor do documento, cobrada pela operadora do pagamento.

Análise Estratégica: Vantagens e Riscos

A principal vantagem é a flexibilidade de caixa. Em momentos de aperto financeiro temporário, o MEI pode usar o cartão para cumprir o prazo de pagamento do DAS, adiando o desembolso para a data de vencimento da fatura do cartão e mantendo-se regular.

No entanto, existem riscos significativos:

- Custo Elevado: A taxa de conveniência torna o pagamento mais caro. Em casos de atrasos de poucos dias, a multa diária (0,33%) pode ser financeiramente menor do que a taxa fixa do cartão.

- Risco de Endividamento: O maior perigo é não pagar a fatura integral do cartão de crédito. Os juros do crédito rotativo são extremamente altos e podem transformar uma pequena obrigação fiscal em uma dívida expressiva e de difícil controle.

Recomendação Final

O pagamento do DAS com cartão de crédito deve ser encarado como uma ferramenta de emergência, a ser utilizada apenas em situações planejadas, quando há certeza de que haverá fundos para quitar a fatura do cartão integralmente. Não deve se tornar uma prática rotineira para resolver problemas crônicos de fluxo de caixa. A prioridade deve ser sempre os métodos de pagamento sem custo, como PIX, débito em conta ou boleto bancário, aliados a um bom planejamento financeiro.

CNPJ Alfanumérico e o Impacto em Todas as Empresas

A Receita Federal do Brasil anunciou uma modernização crucial no Cadastro Nacional da Pessoa Jurídica: a partir de julho de 2026, novos CNPJs passarão a ser alfanuméricos, combinando letras e números. A medida é uma resposta direta ao crescimento contínuo do número de empresas no país, que está levando ao esgotamento das combinações puramente numéricas disponíveis.

Pontos-Chave da Mudança:

- Quem será afetado diretamente? A mudança se aplica exclusivamente a novas empresas e outras entidades que se inscreverem no cadastro a partir de julho de 2026. Os CNPJs já existentes não sofrerão qualquer alteração e continuarão válidos indefinidamente.

- Qual o impacto indireto para todas as empresas? Este é o ponto mais crítico: embora o CNPJ de uma empresa já estabelecida não mude, seus sistemas de gestão (ERP), faturamento, CRM e contabilidade precisam ser atualizados. A partir de 2026, novos clientes, fornecedores e parceiros terão um CNPJ com letras. Se os sistemas da sua empresa não estiverem aptos a registrar, processar e validar este novo formato, ela ficará, na prática, impossibilitada de se relacionar comercialmente com qualquer negócio fundado a partir daquela data.

- Quais são os riscos de não se adaptar? A inação pode levar a consequências severas, como:

- Incapacidade de emitir notas fiscais para novos clientes.

- Impossibilidade de cadastrar novos fornecedores, quebrando a cadeia de suprimentos.

- Inconsistências em declarações fiscais e falhas de compliance.

- Perda de receita e de competitividade no mercado.

- Como será a nova estrutura? O CNPJ manterá os 14 caracteres e a máscara de formatação (pontos, barra e hífen). A principal alteração é que as 12 primeiras posições (raiz e filial) poderão conter letras e números. Os dois últimos dígitos verificadores permanecerão exclusivamente numéricos, embora o cálculo para gerá-los seja adaptado.

Conclusão e Plano de Ação:

A transição para o CNPJ alfanumérico não é apenas uma questão fiscal, mas um desafio tecnológico e de continuidade de negócios para todas as organizações. O período até julho de 2026 deve ser visto como uma janela crítica para diagnóstico, planejamento, desenvolvimento e testes. As empresas devem iniciar imediatamente um levantamento de seus sistemas, contatar fornecedores de software e planejar as atualizações necessárias para garantir uma transição suave e sem interrupções operacionais. A preparação proativa transformará este desafio regulatório em uma demonstração de robustez e modernidade digital.

SOCIEDADE DE PROPÓSITO ESPECÍFICO (SPE): QUANDO E PORQUE UTILIZAR

A Sociedade de Propósito Específico (SPE) é um tipo de sociedade empresarial criada com um objetivo definido: executar um projeto ou atividade específica, geralmente com prazo determinado. É amplamente adotada em setores como construção civil, energia, infraestrutura e negócios que envolvem parcerias estratégicas ou financiamento de projetos pontuais.

Finalidade e Aplicações da SPE

A SPE permite que empresas ou investidores desenvolvam um projeto isolado sem comprometer o patrimônio de outras operações. Ela é ideal para:

Empreendimentos imobiliários;

Concessões públicas;

Parcerias para execução de obras ou fornecimentos de serviços específicos;

Projetos com captação de recursos ou financiamento externo.

Sua estrutura facilita a organização societária, a distribuição de responsabilidades e o encerramento após o fim do projeto.

Vantagens Operacionais e Jurídicas

Entre os principais benefícios da SPE estão:

Segregação de riscos: o patrimônio da SPE é separado do patrimônio dos sócios;

Maior controle financeiro e contábil, com contas específicas do projeto;

Transparência nas relações entre sócios e investidores;

Facilidade de encerramento, sem comprometer outros CNPJs ligados aos envolvidos.

Essas características tornam a SPE atrativa para grandes contratos e parcerias estratégicas.

Aspectos Contábeis e Tributários Relevantes

A SPE deve possuir contabilidade própria, demonstrando de forma clara os investimentos, receitas e despesas vinculados ao projeto. Ela precisa cumprir as obrigações acessórias regulares, como ECD, ECF, SPED, e demais exigências, conforme seu regime tributário (Lucro Real, Presumido ou Simples Nacional, se permitido).

A escolha do regime tributário e a definição do capital social devem ser bem planejadas para garantir a viabilidade fiscal e o aproveitamento de eventuais benefícios (como o RET no setor imobiliário).

A constituição de uma SPE exige atenção aos detalhes contratuais e ao planejamento fiscal. É uma solução eficiente para projetos de risco controlado, que demandam governança específica e clareza na apuração de resultados.

Para garantir o sucesso da operação, é essencial contar com orientação contábil e jurídica desde a estruturação até o encerramento do projeto.

Fonte: Business Informativos.

RELATÓRIOS GERENCIAIS CONTÁBEIS: COMO ELES PODEM APOIAR A TOMADA DE DECISÃO

Em um ambiente empresarial cada vez mais competitivo, decisões estratégicas precisam ser tomadas com base em dados concretos. Nesse cenário, os relatórios gerenciais contábeis se destacam como ferramentas indispensáveis para uma gestão eficiente e orientada por resultados. Mais do que cumprir obrigações fiscais, a contabilidade passa a exercer um papel consultivo, oferecendo informações estratégicas para o sucesso das empresas.

O Que São Relatórios Gerenciais Contábeis?

Diferente dos relatórios contábeis obrigatórios, voltados principalmente para fins fiscais e legais, os relatórios gerenciais são elaborados com o objetivo de fornecer informações úteis à administração. Eles traduzem dados contábeis em indicadores compreensíveis e úteis para a tomada de decisões gerenciais, como expansão, redução de custos, precificação e investimentos.

Principais Relatórios e Seus Benefícios

•Demonstração do Resultado do Exercício (DRE) Gerencial: A DRE gerencial mostra, de forma clara, quanto a empresa está lucrando ou perdendo em determinado período. Ela considera todas as receitas, deduções, custos e despesas, chegando ao resultado líquido.

Aplicação prática: Permite ao empresário entender se o negócio está financeiramente saudável, onde estão os principais custos e quais áreas exigem ajustes. Análise de Margem:Esse tipo de relatório detalha as margens de lucro bruto, operacional e líquida, evidenciando quanto sobra efetivamente em cada etapa da operação.

Aplicação prática: Fundamental para avaliar se a precificação dos produtos e serviços está correta e sustentável frente aos custos operacionais. Ponto de Equilíbrio: Indica o valor mínimo de vendas necessário para que a empresa cubra seus custos fixos e variáveis, sem ter prejuízo.

Aplicação prática: Ajuda o empresário a estabelecer metas realistas de faturamento e a entender o impacto da variação de custos ou receitas. Fluxo de Caixa Projetado: Apresenta a previsão de entradas e saídas de recursos financeiros, ajudando no planejamento e controle do capital de giro.

Aplicação prática: Permite antecipar momentos de aperto financeiro ou folga de caixa, facilitando decisões sobre compras, pagamentos e investimentos.

Por Que Contar com o Contador para Elaborar Relatórios Gerenciais?

O contador, por conhecer profundamente a estrutura financeira e fiscal da empresa, é o profissional ideal para transformar dados brutos em informações estratégicas. Além disso, ele consegue interpretar os números com visão crítica, identificando riscos, oportunidades e inconsistências que podem impactar o desempenho do negócio.

Ao assumir uma postura consultiva, o contador amplia sua atuação e agrega valor ao negócio do cliente, deixando de ser apenas um prestador de serviço e passando a atuar como um verdadeiro parceiro de gestão.

Tomada de Decisão Baseada em Dados

Empresas que utilizam relatórios gerenciais contábeis tomam decisões mais seguras, identificam falhas com antecedência e conseguem planejar com mais eficiência. Seja para decidir sobre a contratação de novos colaboradores, abrir uma filial ou ajustar preços, os dados contábeis gerenciais oferecem a base necessária para decisões assertivas.

Conclusão

A contabilidade moderna vai além das obrigações legais. Por meio dos relatórios gerenciais, ela se posiciona como uma ferramenta essencial na gestão estratégica dos negócios. Incorporar esse tipo de análise à rotina empresarial pode ser o diferencial entre sobreviver e crescer com solidez em um mercado exigente.

Fonte: Business Informativos.

TRANSFORMAÇÃO DE EMPRESÁRIO INDIVIDUAL EM SOCIEDADE LIMITADA

O modelo de Empresário Individual (EI) ainda é adotado por muitos empreendedores no Brasil. Contudo, com o avanço da legislação e a modernização do ambiente de negócios, a transformação desse modelo para Sociedade Limitada Unipessoal (SLU) tornou-se uma alternativa altamente recomendada, principalmente quando o objetivo é garantir maior proteção patrimonial, segurança jurídica e flexibilidade operacional.

Entendendo a Diferença entre EI e SLU

O Empresário Individual atua como pessoa física e jurídica ao mesmo tempo, o que significa que não há separação entre o patrimônio pessoal e o empresarial. Em caso de dívidas da empresa, os bens pessoais do titular podem ser utilizados para saldar compromissos financeiros.

Já na Sociedade Limitada Unipessoal, apesar de ser constituída por apenas um sócio, a responsabilidade é limitada ao capital social declarado, resguardando o patrimônio pessoal do empresário em situações de risco, como processos judiciais, inadimplência ou encerramento da empresa.

Principais Vantagens da Transformação

Proteção patrimonial:

Na SLU, os bens pessoais ficam resguardados contra obrigações da empresa, desde que não haja fraude ou má gestão. Esse é um ponto crítico para empreendedores que desejam proteger sua família e seus bens.

Segurança jurídica:

A SLU possui uma estrutura legal mais moderna e alinhada à legislação empresarial atual. Ela traz mais robustez aos contratos e negociações, especialmente com fornecedores e instituições financeiras.

Acesso facilitado a crédito e licitações:

Instituições bancárias, fintechs e o setor público costumam exigir modelos societários mais sólidos para concessão de crédito e participação em licitações. A SLU apresenta maior confiabilidade.

Flexibilidade para expansão e reorganização:

Ao migrar para SLU, o empresário pode futuramente incluir novos sócios, transformar a empresa em sociedade limitada tradicional ou realizar outras alterações sem a necessidade de encerrar o CNPJ.

Atualização perante os órgãos reguladores:

A Receita Federal, a Junta Comercial e outros órgãos estão cada vez mais incentivando a adoção de modelos societários mais alinhados às boas práticas de governança e conformidade. A SLU atende melhor esses critérios.

Como Funciona a Transformação?

A alteração é realizada por meio de processo na Junta Comercial, no qual o tipo jurídico da empresa é transformado de EI para SLU. Não há necessidade de encerrar o CNPJ, e o processo pode ser feito de forma simples com o suporte do contador.

Durante a transformação, são atualizados o contrato social, os dados cadastrais da empresa e, se necessário, o capital social, que precisa ser compatível com as atividades desempenhadas e a estrutura da empresa.

Fonte: Business Informativos.

CONTABILIDADE CONSULTIVA: O PAPEL ESTRATÉGICO DO CONTADOR MODERNO

A contabilidade tem passado por transformações significativas nos últimos anos, impulsionadas pela digitalização e automação de processos. Nesse cenário, surge a contabilidade consultiva, uma abordagem que amplia o papel do contador de executor de tarefas operacionais para parceiro estratégico das empresas.

O que é Contabilidade Consultiva?

A contabilidade consultiva vai além das funções tradicionais de registro e conformidade fiscal. Nessa abordagem, o contador atua como um consultor de negócios, utilizando dados financeiros e não financeiros para fornecer insights estratégicos que auxiliam os gestores na tomada de decisões informadas.

Como Funciona a Contabilidade Consultiva na Prática

A atuação consultiva exige do contador uma postura mais proativa e próxima do cliente. Ele precisa conhecer o dia a dia da empresa, entender seus desafios e metas, manter contato frequente com os gestores e usar ferramentas adequadas para analisar e apresentar os dados de forma clara.

Benefícios da Contabilidade Consultiva para os Clientes

Empresas que contam com um contador consultivo têm acesso a uma série de benefícios que vão muito além da conformidade legal. Entre os principais, destacam-se:

Planejamento tributário eficaz: Através da análise da estrutura da empresa e das atividades exercidas, o contador consultivo pode propor formas de reduzir legalmente a carga tributária, aproveitando incentivos, regimes mais vantajosos ou recuperando créditos fiscais.

Gestão financeira mais eficiente: Com base em relatórios e indicadores, é possível controlar melhor o fluxo de caixa, reduzir desperdícios, negociar melhores condições com fornecedores e otimizar os recursos disponíveis.

Tomada de decisões com base em dados: Em vez de agir por instinto ou suposições, o empresário pode contar com projeções realistas, análise de viabilidade de investimentos, comparativos históricos e outros dados que fundamentam suas escolhas.

Mitigação de riscos: O contador consultivo também ajuda a identificar riscos trabalhistas, fiscais, financeiros e operacionais, propondo ações para prevenir problemas que poderiam comprometer a saúde da empresa.

Apoio no crescimento sustentável: Seja na abertura de filiais, na diversificação de produtos ou na expansão de mercados, o contador pode contribuir com estudos de viabilidade e planejamento estratégico.

Conclusão: O Futuro da Contabilidade Já Começou

A contabilidade consultiva é, sem dúvidas, uma das principais tendências do setor contábil. Ela representa a evolução natural da profissão, unindo conhecimento técnico, uso de tecnologia e visão estratégica.

Para os contadores, é uma grande oportunidade de agregar valor aos seus serviços, fidelizar clientes e aumentar sua relevância no mercado. Para os empresários, é uma chance de ter ao seu lado um profissional capacitado para orientar suas decisões e contribuir para o crescimento sustentável do negócio.

Investir em contabilidade consultiva não é mais um luxo, é uma necessidade para quem deseja prosperar em um cenário cada vez mais competitivo, regulado e dinâmico.

Fonte: Business Informativos.

EMPRESA INATIVA AINDA PRECISA DE UM PROFISSIONAL CONTÁBIL?

Muitos empresários acreditam que, ao deixar sua empresa inativa, estão automaticamente isentos de obrigações fiscais, contábeis e acessórias. No entanto, essa percepção pode gerar sérios problemas com o Fisco. Mesmo sem movimentação financeira, uma empresa inativa ainda deve cumprir diversas exigências legais, e contar com um profissional contábil continua sendo fundamental nesse processo.

O que é uma empresa inativa?

De acordo com a Receita Federal, considera-se inativa a empresa que não realiza qualquer atividade operacional, não operacional, patrimonial ou financeira durante todo o ano-calendário. Isso significa que não pode haver emissão de notas fiscais, movimentações bancárias, pagamentos ou qualquer outro tipo de operação contábil.

Principais obrigações de uma empresa inativa

Apesar de estar sem movimentação, a empresa inativa precisa manter em dia diversas obrigações acessórias. Entre as principais, podemos destacar:

Declaração de Inatividade (DCTFWeb e DCTF tradicional): A empresa precisa informar à Receita Federal que esteve inativa no ano anterior. O não envio pode gerar multa.

ECF (Escrituração Contábil Fiscal): Mesmo sem movimentação, é obrigatório o envio da ECF com a informação de que não houve operações.

RAIS negativa (para empresas sem empregados): Embora em anos recentes tenha sido substituída pelo eSocial, a RAIS ainda pode ser exigida em determinados casos específicos.

Manutenção da regularidade cadastral: A empresa deve manter seu CNPJ ativo e regular, evitando o risco de baixa automática ou enquadramento como omissa.

Por que manter um contador mesmo com a empresa inativa?

O papel do contador vai muito além da apuração de tributos. Ele é o responsável técnico por garantir que a empresa cumpra corretamente todas as obrigações legais, evitando autuações, multas e impedimentos futuros. Além disso, o profissional contábil pode orientar o empresário sobre a melhor decisão a ser tomada: manter a empresa inativa, reativá-la ou proceder com a baixa definitiva.

Outro ponto importante é que uma empresa com pendências fiscais ou omissões de declarações não consegue ser baixada até que todas as obrigações estejam regularizadas. Ter um contador acompanhando a situação evita surpresas desagradáveis no futuro.

Conclusão

A empresa inativa não está isenta de responsabilidades e, por isso, o acompanhamento de um profissional contábil é essencial. O custo de manter a contabilidade em dia é muito menor do que os prejuízos que podem ser causados por irregularidades. Portanto, mesmo sem movimentação, mantenha sua empresa sob a supervisão de um contador. Isso garante tranquilidade, conformidade com a legislação e liberdade para tomar decisões mais seguras no futuro.

Fonte: Business Informativos.

SIMPLES NACIONAL PARA PRESTADORES DE SERVIÇOS: COMO FUNCIONA?

O Simples Nacional é um regime tributário criado para facilitar a vida das micro e pequenas empresas, reunindo diversos tributos em uma única guia de pagamento. No entanto, para os prestadores de serviços, esse regime tem algumas particularidades que podem impactar diretamente na carga tributária e na escolha do anexo mais vantajoso.

Este guia detalhado ajudará você a entender como funciona o Simples Nacional para prestadores de serviços, abordando desde os critérios de enquadramento até as diferenças entre os anexos III e V, além de estratégias para pagar menos impostos dentro desse regime.

O QUE É O SIMPLES NACIONAL?

O Simples Nacional foi instituído pela Lei Complementar 123/2006 e tem como objetivo simplificar o recolhimento de tributos para microempresas (ME) e empresas de pequeno porte (EPP).

Ele unifica o pagamento de diversos impostos, como:

•Imposto de Renda da Pessoa Jurídica (IRPJ)

•Contribuição Social sobre o Lucro Líquido (CSLL)

•Programa de Integração Social (PIS)

•Contribuição para o Financiamento da Seguridade Social (COFINS)

•Imposto sobre Produtos Industrializados (IPI)

•Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

•Imposto sobre Serviços de Qualquer Natureza (ISS)

•Contribuição Patronal Previdenciária (CPP)

O grande benefício do Simples Nacional é a redução da burocracia e, em alguns casos, uma carga tributária menor do que nos regimes do Lucro Presumido e Lucro Real.

QUEM PODE ADERIR AO SIMPLES NACIONAL?

Para optar pelo Simples Nacional, a empresa deve atender a alguns critérios:

•Ter faturamento anual de até R$ 4,8 milhões.

•Não possuir sócio pessoa jurídica.

•Não atuar em atividades vedadas pelo regime (como instituições financeiras).

•Estar em dia com suas obrigações fiscais.

Os prestadores de serviços podem se beneficiar do Simples Nacional, mas é importante entender que a alíquota aplicada dependerá da atividade econômica exercida e do fator R, que explicaremos mais adiante

PRESTADORES DE SERVIÇOS E OS ANEXOS DO SIMPLES NACIONAL

As atividades de prestação de serviços no Simples Nacional podem se enquadrar nos Anexos III ou V, cada um com alíquotas diferentes.

ANEXO III

Nele está contido os serviços considerados como de caráter “não intelectual”, como os serviços de manutenção, lavagem, aluguel entre muitas outras, sendo um dos anexos com mais atividades existentes, isso depente do CNAE, que corresponde a Classificação Nacional de Atividades Economicas.

ANEXO V

Se a atividade se encaixar como sendo de cunho intelectual e não estiver listada no anexo III, estará no V e sujeita ao fator R o que geraria uma aliquota majorada.

O QUE É O FATOR R E COMO ELE AFETA A TRIBUTAÇÃO?

O Fator R é um critério que pode mudar a tributação do prestador de serviços dentro do Simples Nacional. Ele funciona assim:

•Se a folha de pagamento (salários + encargos trabalhistas) for igual ou superior a 28% do faturamento bruto nos últimos 12 meses, a empresa pode ser tributada pelo Anexo III (com alíquota inicial de 6%).

•Se a folha de pagamento for inferior a 28% do faturamento, a tributação será pelo Anexo V (com alíquota inicial de 15,5%).

Exemplo prático:

•Uma empresa de consultoria faturou R$ 50.000 em um mês.

•Se seus gastos com folha de pagamento forem R$ 15.000 (30% do faturamento), ela será tributada pelo Anexo III.

•Se a folha for de apenas R$ 10.000 (20% do faturamento), ela ficará no Anexo V, pagando mais imposto.

Isso significa que, para muitas empresas, aumentar os gastos com folha de pagamento pode gerar economia tributária, tornando o Simples Nacional mais vantajoso.

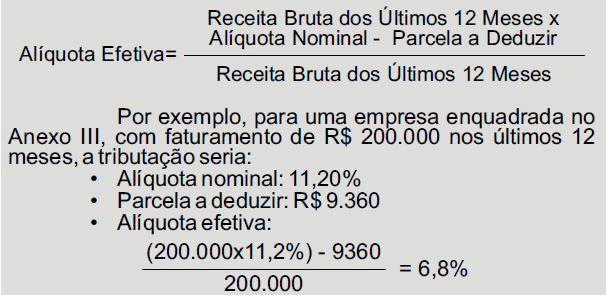

COMO CALCULAR O IMPOSTO NO SIMPLES NACIONAL?

A alíquota efetiva do Simples Nacional não é fixa. Ela varia conforme a faixa de faturamento da empresa e a alíquota nominal do anexo correspondente.

Fórmula para encontrar a alíquota efetiva é:

Dessa forma, em vez de pagar 11,2% sobre o faturamento, a empresa pagaria 6,8%.

O SIMPLES NACIONAL É SEMPRE A MELHOR OPÇÃO?

Nem sempre o Simples Nacional é o regime mais vantajoso para prestadores de serviços. O Lucro Presumido pode ser mais econômico em alguns casos, especialmente quando:

•A folha de pagamento é baixa e a empresa fica no Anexo V.

•O faturamento anual está próximo do limite de R$ 4,8 milhões.

•A empresa tem muitos clientes que retêm tributos na fonte, dificultando o aproveitamento do crédito tributário.

Antes de escolher o regime tributário, é fundamental fazer simulações e contar com o apoio de um contador.

COMO REDUZIR A CARGA TRIBUTÁRIA NO SIMPLES NACIONAL?

Algumas estratégias podem ajudar a pagar menos impostos no Simples Nacional:

1. Aumentar a folha de pagamento para atender ao Fator R e migrar para o Anexo III.

2. Revisar o CNAE da empresa para garantir que esteja classificado corretamente.

3. Fazer um bom planejamento financeiro, evitando oscilações no faturamento que possam aumentar a alíquota efetiva.

CONCLUSÃO

O Simples Nacional para prestadores de serviços pode ser uma ótima opção, mas exige planejamento para garantir que a tributação seja a mais vantajosa possível.

O Fator R é um elemento crucial para determinar se a empresa será tributada pelo Anexo III (mais barato) ou pelo Anexo V (mais caro), e entender esse mecanismo pode gerar grande economia de impostos.

Antes de optar pelo Simples Nacional, vale a pena fazer simulações, analisar o impacto tributário e contar com o auxílio de um contador para garantir que sua empresa esteja no regime mais vantajoso.

Fonte: Business Informativos.