NR-1 – DISPOSIÇÕES GERAIS E O GERENCIAMENTO DE RISCOS OCUPACIONAIS: O QUE SUA EMPRESA PRECISA SABER

A Norma Regulamentadora n.º1 (NR-1), recentemente atualizada em janeiro de 2025, é considerada a “porta de entrada” para todas as outras normas de segurança e saúde no trabalho no Brasil. Ela estabelece os princípios, obrigações e diretrizes gerais que servem como base para a aplicação das demais NRs. Com uma abordagem mais moderna e integrada, a norma passou por revisões significativas nos últimos anos (2020, 2021 e agora 2025), consolidando-se como uma ferramenta estratégica na gestão de riscos ocupacionais e na prevenção de acidentes e doenças relacionadas ao trabalho.

Compreender e aplicar a NR-1 é fundamental para qualquer empresa que deseje estar em conformidade com a legislação trabalhista, além de demonstrar comprometimento com a saúde, integridade e bem-estar dos seus colaboradores.

O QUE É A NR-1 E POR QUE ELA É TÃO IMPORTANTE?

A NR-1 é uma norma de caráter geral, o que significa que seus princípios se aplicam a todas as atividades econômicas e portes de empresas, públicas ou privadas. Ela organiza e define como as outras normas regulamentadoras devem ser interpretadas e implementadas, além de estabelecer regras claras de responsabilidade para empregadores e trabalhadores.

Entre suas principais funções, destacam-se:

•Definir os deveres legais relacionados à segurança e saúde do trabalho.

•Estabelecer o Gerenciamento de Riscos Ocupacionais (GRO) como eixo central da prevenção.

•Determinar a obrigatoriedade do Programa de Gerenciamento de Riscos (PGR).

•Padronizar a forma de capacitação e treinamento dos trabalhadores.

•Promover a cultura de prevenção e melhoria contínua nos ambientes laborais.

ATUALIZAÇÃO DA NR-1 EM 2025: O QUE MUDOU?

A atualização de 2025 trouxe reforços técnicos e ajustes operacionais no conteúdo da NR-1. Com foco na efetividade dos programas de prevenção, a nova redação aperfeiçoou critérios relacionados a:

•Periodicidade e revisão do PGR;

•Integração entre GRO, PGR, PCMSO e demais programas obrigatórios;

•Documentação eletrônica e sistemas de gestão digital;

•Fiscalização e evidências de conformidade;

•Treinamentos obrigatórios, especialmente em formato EAD.

•Essas mudanças visam alinhar a norma com a realidade das empresas brasileiras, tornando a aplicação prática mais eficiente e menos burocrática, sem perder a robustez técnica.

GRO – GERENCIAMENTO DE RISCOS OCUPACIONAIS: UM PROCESSO CONTÍNUO

O GRO é um sistema estruturado que tem como objetivo antecipar, reconhecer, avaliar e controlar os riscos existentes no ambiente de trabalho. Ele não é um documento específico, mas sim um conjunto de processos integrados à rotina da empresa.

Etapas do GRO

Identificação de perigos: levantamento dos agentes (físicos, químicos, biológicos, ergonômicos e mecânicos) que possam causar dano à saúde do trabalhador.

Avaliação dos riscos: análise da gravidade, probabilidade e frequência da exposição ao risco.

Controle de riscos: definição e implementação de medidas para eliminar ou reduzir os riscos identificados.

Monitoramento contínuo: reavaliação constante do ambiente e das medidas aplicadas, com base em dados, indicadores e ocorrências.

O GRO também estimula a participação dos trabalhadores na construção de ambientes mais seguros, promovendo uma cultura colaborativa e responsável.

PGR – PROGRAMA DE GERENCIAMENTO DE RISCOS: A FORMALIZAÇÃO DO GRO

O Programa de Gerenciamento de Riscos (PGR) é o documento-base que materializa o GRO. Ele pode ser elaborado de forma física ou digital e deve estar sempre disponível para consulta pelos trabalhadores, auditorias e fiscalizações.

Componentes obrigatórios do PGR

Inventário de Riscos Ocupacionais: descrição dos ambientes de trabalho, identificação dos perigos, avaliação dos riscos, classificação dos níveis de risco e registro das fontes.

Plano de Ação: conjunto de medidas preventivas, corretivas ou mitigadoras a serem adotadas para eliminar ou controlar os riscos, com prazos, responsáveis e métodos de verificação.

Quando atualizar o PGR?

A norma de 2025 reforçou que o PGR deve ser revisado em diversas situações, como:

•Mudanças no processo produtivo ou na organização do trabalho;

•Introdução de novos equipamentos, produtos ou tecnologias;

•Ocorrência de acidentes ou quase-acidentes;

•Modificação nas exigências legais ou regulamentares.

Quem está dispensado do PGR?

A NR-1 prevê exceções à obrigatoriedade do PGR para:

MEIs (Microempreendedores Individuais) sem empregados;

MEs e EPPs de grau de risco 1 ou 2, desde que não exponham seus trabalhadores a agentes físicos, químicos ou biológicos.

Nesses casos, é permitido utilizar um documento simplificado de controle de riscos ocupacionais, o que facilita a adequação das microempresas à norma sem perder o foco na prevenção.

CAPACITAÇÃO E TREINAMENTOS: NOVOS CRITÉRIOS E EXIGÊNCIAS

A capacitação é parte essencial da NR-1, que define diretrizes para todos os treinamentos exigidos pelas normas regulamentadoras. Com a atualização, as empresas devem garantir que os treinamentos:

•Sejam ministrados por profissionais qualificados;

•Possuam carga horária adequada ao conteúdo;

•Contem com métodos interativos, especialmente em treinamentos à distância (EAD);

•Sejam registrados em certificados válidos, com identificação do trabalhador, conteúdo, data, carga horária e assinatura.

Fonte: Business Informativos.

RESPONSABILIDADES CLARAS PARA EMPREGADORES E TRABALHADORES

•Treinamentos obrigatórios devem ser realizados:

•Na admissão do colaborador;

•Na mudança de função;

•Na introdução de novos processos ou tecnologias;

•Periodicamente, conforme exigências específicas das outras NRs.

Um dos pontos centrais da NR-1 é a definição objetiva das responsabilidades de cada parte envolvida no ambiente de trabalho. A norma estabelece que a prevenção de acidentes e doenças ocupacionais é uma obrigação compartilhada entre empregadores e trabalhadores. Isso

significa que não basta apenas a empresa fornecer equipamentos e treinar a equipe; é essencial que os trabalhadores também adotem uma postura ativa na promoção da segurança.

Essa visão fortalece a cultura de prevenção e estimula o envolvimento de todos na construção de um ambiente mais seguro, saudável e produtivo.

Responsabilidades do empregador

A empresa tem o dever legal e moral de garantir condições adequadas de trabalho, promover a saúde dos seus colaboradores e agir preventivamente diante de qualquer risco. Entre as principais obrigações do empregador, destacam-se:

Implementar o GRO e o PGR

O empregador deve assegurar que o Gerenciamento de Riscos Ocupacionais (GRO) e o Programa de Gerenciamento de Riscos (PGR) estejam plenamente implantados e atualizados. Isso inclui identificar perigos, avaliar riscos, estabelecer planos de ação e manter registros organizados. A falta desse gerenciamento pode resultar em autuações, multas e até processos judiciais.

Disponibilizar Equipamentos de Proteção Individual (EPIs)

É responsabilidade da empresa fornecer gratuitamente todos os EPIs necessários, de acordo com a atividade desempenhada, e garantir que estejam em perfeito estado de conservação e uso. Além disso, deve orientar e fiscalizar o uso correto desses equipamentos, como capacetes, luvas, máscaras, óculos de proteção, entre outros.

Garantir treinamentos e capacitações

O empregador deve oferecer treinamentos obrigatórios, tanto na admissão como periodicamente, sempre que houver mudanças nas atividades, introdução de novos equipamentos ou alterações no ambiente de trabalho. Esses treinamentos devem ser realizados por profissionais qualificados e registrados formalmente, com conteúdo acessível e adaptado à função do trabalhador.

Manter documentos atualizados e disponíveis

Toda a documentação relacionada à segurança do trabalho, como o PGR, registros de treinamentos, certificados de EPI, laudos técnicos e comunicações internas deve estar sempre atualizada, organizada e disponível para consultas, auditorias e fiscalizações dos órgãos competentes.

Tomar medidas corretivas imediatas diante de riscos identificados

Caso seja detectada qualquer situação de risco, seja por meio de inspeções, relatos dos trabalhadores ou incidentes, o empregador deve agir prontamente para neutralizar o perigo. Isso demonstra não apenas o cumprimento legal, mas o real compromisso com a integridade da equipe.

Responsabilidades do trabalhador

O trabalhador, por sua vez, também possui obrigações definidas pela NR-1, que visam garantir sua própria segurança e a dos colegas. Ter conhecimento dessas responsabilidades e cumpri-las com seriedade é fundamental para que a prevenção funcione na prática. Entre os deveres do trabalhador, estão:

Utilizar corretamente os EPIs

Todo colaborador deve usar os EPIs fornecidos pela empresa de forma adequada, respeitando as orientações recebidas durante os treinamentos. É dever do trabalhador zelar pela conservação dos equipamentos e comunicar imediatamente à empresa em caso de defeito ou necessidade de substituição.

Participar ativamente dos treinamentos

A participação em treinamentos de segurança é obrigatória. O trabalhador deve estar atento às informações, tirar dúvidas, aplicar os conhecimentos no dia a dia e, quando necessário, sugerir melhorias nos procedimentos. Ignorar essas capacitações representa um risco para todos e pode gerar consequências disciplinares.

Respeitar os procedimentos de segurança

Cumprir as normas internas da empresa, seguir os protocolos operacionais e obedecer às sinalizações e instruções de segurança são atitudes esperadas e exigidas pela legislação. A negligência com esses procedimentos pode provocar acidentes e comprometer a saúde de toda a equipe.

Comunicar situações de risco

Ao perceber qualquer condição insegura, o trabalhador deve notificar imediatamente seus superiores ou os responsáveis pelo setor de segurança. Essa comunicação pode evitar acidentes graves e permitir ações preventivas eficazes.

Colaborar com a política de SST (Segurança e Saúde no Trabalho) da empresa

Além de cumprir suas obrigações, o trabalhador deve adotar uma postura participativa, contribuindo com sugestões, respeitando colegas e ajudando a promover um ambiente mais seguro. A prevenção é mais eficiente quando todos estão engajados.

BENEFÍCIOS PARA EMPRESAS QUE APLICAM A NR-1 CORRETAMENTE

Adotar as práticas estabelecidas pela NR-1 não é apenas uma obrigação legal — é uma estratégia de gestão inteligente. Empresas que investem em segurança e saúde do trabalho colhem vantagens como:

Redução de acidentes e afastamentos.

Menor rotatividade e maior engajamento da equipe.

Economia com processos trabalhistas e previdenciários.

Valorização da imagem institucional.

Maior produtividade e competitividade no mercado.

CONCLUSÃO: NR-1 É BASE, É LEI E É PROTEÇÃO

A NR-1 é muito mais do que uma norma: é a estrutura de sustentação de toda a política de saúde e segurança do trabalho. C om suas atualizações mais recentes, especialmente a de 2025, ela se torna ainda mais estratégica e alinhada com a realidade empresarial e tecnológica do país.

Aplicar a NR-1 com seriedade significa cuidar das pessoas, garantir a continuidade dos negócios e demonstrar compromisso com a responsabilidade social. Para contadores, empresários, gestores de RH e técnicos de segurança, conhecer e aplicar essa norma é uma necessidade e um diferencial competitivo.

Fonte: Business Informativos.

EMPRESA INATIVA AINDA PRECISA DE UM PROFISSIONAL CONTÁBIL?

Muitos empresários acreditam que, ao deixar sua empresa inativa, estão automaticamente isentos de obrigações fiscais, contábeis e acessórias. No entanto, essa percepção pode gerar sérios problemas com o Fisco. Mesmo sem movimentação financeira, uma empresa inativa ainda deve cumprir diversas exigências legais, e contar com um profissional contábil continua sendo fundamental nesse processo.

O que é uma empresa inativa?

De acordo com a Receita Federal, considera-se inativa a empresa que não realiza qualquer atividade operacional, não operacional, patrimonial ou financeira durante todo o ano-calendário. Isso significa que não pode haver emissão de notas fiscais, movimentações bancárias, pagamentos ou qualquer outro tipo de operação contábil.

Principais obrigações de uma empresa inativa

Apesar de estar sem movimentação, a empresa inativa precisa manter em dia diversas obrigações acessórias. Entre as principais, podemos destacar:

Declaração de Inatividade (DCTFWeb e DCTF tradicional): A empresa precisa informar à Receita Federal que esteve inativa no ano anterior. O não envio pode gerar multa.

ECF (Escrituração Contábil Fiscal): Mesmo sem movimentação, é obrigatório o envio da ECF com a informação de que não houve operações.

RAIS negativa (para empresas sem empregados): Embora em anos recentes tenha sido substituída pelo eSocial, a RAIS ainda pode ser exigida em determinados casos específicos.

Manutenção da regularidade cadastral: A empresa deve manter seu CNPJ ativo e regular, evitando o risco de baixa automática ou enquadramento como omissa.

Por que manter um contador mesmo com a empresa inativa?

O papel do contador vai muito além da apuração de tributos. Ele é o responsável técnico por garantir que a empresa cumpra corretamente todas as obrigações legais, evitando autuações, multas e impedimentos futuros. Além disso, o profissional contábil pode orientar o empresário sobre a melhor decisão a ser tomada: manter a empresa inativa, reativá-la ou proceder com a baixa definitiva.

Outro ponto importante é que uma empresa com pendências fiscais ou omissões de declarações não consegue ser baixada até que todas as obrigações estejam regularizadas. Ter um contador acompanhando a situação evita surpresas desagradáveis no futuro.

Conclusão

A empresa inativa não está isenta de responsabilidades e, por isso, o acompanhamento de um profissional contábil é essencial. O custo de manter a contabilidade em dia é muito menor do que os prejuízos que podem ser causados por irregularidades. Portanto, mesmo sem movimentação, mantenha sua empresa sob a supervisão de um contador. Isso garante tranquilidade, conformidade com a legislação e liberdade para tomar decisões mais seguras no futuro.

Fonte: Business Informativos.

COMPLIANCE FISCAL E GESTÃO DE RISCOS

No cenário empresarial atual, marcado por constantes mudanças na legislação tributária e avanços na fiscalização digital, o compliance fiscal tornou-se uma ferramenta essencial para garantir a conformidade legal e a sustentabilidade dos negócios.

O que é Compliance Fiscal?

Compliance fiscal refere-se ao conjunto de práticas e procedimentos adotados pelas empresas para assegurar o cumprimento das obrigações tributárias e regulatórias. Isso inclui o correto recolhimento de tributos, a entrega pontual de declarações e a manutenção de registros contábeis precisos. Além de evitar penalidades, o compliance fiscal fortalece a reputação da empresa perante o mercado e os órgãos reguladores.

Importância da Gestão de Riscos

A gestão de riscos fiscais envolve a identificação, avaliação e mitigação de possíveis ameaças que possam impactar negativamente a saúde financeira da empresa.

Entre os principais riscos estão:

Mudanças na Legislação: Alterações nas leis tributárias que podem afetar a carga tributária da empresa.

Erros Operacionais: Falhas no cumprimento de obrigações fiscais, como pagamentos incorretos ou atrasados.

Fraudes e Irregularidades: Atos ilícitos que podem resultar em sanções severas e danos à imagem da empresa. Implementar uma gestão de riscos eficaz permite que a empresa antecipe problemas e adote medidas preventivas, garantindo maior segurança e estabilidade operacional.

Estratégias para um Compliance Fiscal Eficiente

Para fortalecer o compliance fiscal e a gestão de riscos, as empresas podem adotar as seguintes estratégias:

Atualização Contínua: Manter-se informado sobre as mudanças na legislação tributária e adaptar os processos internos conforme necessário.

Automatização de Processos: Utilizar sistemas integrados que automatizem tarefas fiscais, reduzindo a possibilidade de erros humanos.

Auditorias Internas: Realizar verificações periódicas para identificar e corrigir possíveis inconsistências nos registros fiscais.

Treinamento da Equipe: Capacitar os colaboradores para que compreendam a importância do compliance e estejam aptos a cumprir as obrigações fiscais corretamente.

Cultura de Conformidade: Promover uma cultura organizacional que valorize a ética, a transparência e o cumprimento das normas legais.

Ao adotar essas práticas, as empresas não apenas evitam penalidades, mas também constroem uma base sólida para o crescimento sustentável e a confiança do mercado.

Conclusão

O compliance fiscal e a gestão de riscos são pilares fundamentais para a saúde financeira e a longevidade das empresas. Em um ambiente regulatório cada vez mais complexo, investir nessas áreas é investir no futuro do negócio, garantindo conformidade, eficiência e competitividade.

Fonte: Business Informativos.

TRANSFORMANDO COLABORADORES EM EMBAIXADORES DA MARCA: GARANTINDO SEGURANÇA E CONFORMIDADE

No cenário digital atual, empresas reconhecem o valor de envolver colaboradores como embaixadores da marca nas redes sociais. Essa estratégia amplia o alcance e confere autenticidade à comunicação corporativa. No entanto, é fundamental que as organizações implementem processos e políticas que assegurem a conformidade legal e protejam tanto a empresa quanto seus funcionários.

Desenvolvimento de Políticas de Uso de Redes Sociais

Estabelecer diretrizes claras sobre o uso das redes sociais é essencial. Essas políticas devem delinear o que é considerado uso aceitável, os tipos de conteúdo apropriados para compartilhamento e as restrições necessárias. Além disso, é crucial comunicar as possíveis consequências do uso inadequado. O artigo 444 da Consolidação das Leis do Trabalho (CLT) permite que as empresas estabeleçam tais políticas, desde que não contrariem direitos fundamentais dos trabalhadores.

Treinamento e Conscientização dos Colaboradores

Oferecer treinamentos regulares capacita os funcionários a utilizarem as redes sociais de forma responsável e alinhada aos valores da empresa. Esses programas devem abordar as melhores práticas de comunicação digital, a importância da confidencialidade das informações e os riscos associados ao compartilhamento inadequado de dados.

Consentimento para Uso de Imagem

Ao utilizar imagens ou depoimentos de funcionários em materiais promocionais ou nas redes sociais, é imprescindível obter consentimento explícito. Isso demonstra respeito à privacidade dos colaboradores e assegura conformidade com a legislação vigente. O uso indevido de imagens pode acarretar implicações legais e afetar negativamente a reputação da empresa.

Monitoramento Ético das Atividades Online

Embora seja importante acompanhara representação da empresa nas redes sociais, o monitoramento deve ser realizado de maneira ética e respeitosa. Focar em conteúdos que impactam diretamente o ambiente de trabalho ou a reputação corporativa é fundamental, evitando invasões à vida pessoal dos colaboradores.

Estabelecimento de Canais de Comunicação Interna

Criar canais eficazes de comunicação interna permite que os colaboradores esclareçam dúvidas e recebam orientações sobre a atuação como embaixadores da marca. Isso fortalece o alinhamento entre a equipe e assegura que todos estejam cientes das expectativas e responsabilidades associadas.

Conclusão

Transformar colaboradores em embaixadores da marca é uma estratégia poderosa que pode amplificar a presença e a reputação da empresa no mercado. No entanto, para que essa abordagem seja bem-sucedida e sustentável, é fundamental que as organizações implementem políticas claras e processos robustos que garantam a conformidade legal e a proteção de todas as partes envolvidas. Ao estabelecer diretrizes precisas, oferecer treinamentos adequados e promover uma cultura de comunicação aberta e ética, as empresas não apenas potencializam o engajamento de seus funcionários, mas também fortalecem sua imagem institucional de maneira segura e eficaz.

Fonte: Business Informativos.

IMPLEMENTAÇÃO DO EMPRÉSTIMO CONSIGNADO VIA ESOCIAL: O QUE AS EMPRESAS PRECISAM SABER

A partir de maio de 2025, entrará em vigor a obrigatoriedade do desconto em folha de pagamento das parcelas de empréstimos consignados contratados por meio do Programa Crédito do Trabalhador. Essa iniciativa visa facilitar o acesso dos empregados do setor privado a linhas de crédito com condições mais favoráveis, utilizando o eSocial como plataforma de integração entre empregadores e instituições financeiras.

O que é o Programa Crédito do Trabalhador?

Instituído pela Medida Provisória nº 1.292, de 12 de março de 2025, o Programa Crédito do Trabalhador permite que empregados com carteira assinada solicitem empréstimos consignados diretamente pelo aplicativo da Carteira de Trabalho Digital (CTPS Digital). O desconto das parcelas é realizado diretamente na folha de pagamento, processado pelo eSocial, o que possibilita taxas de juros mais baixas em comparação às praticadas no mercado tradicional.

Como Funciona para as Empresas?

As empresas devem seguir os seguintes passos para adequar-se à nova obrigação:

Acesso às Informações dos Empréstimos: Os empregadores devem acessar o Portal Emprega Brasil para obter relatórios detalhados sobre os empréstimos contratados por seus funcionários, incluindo valores e prazos de pagamento.

Lançamento na Folha de Pagamento: Os valores a serem descontados devem ser lançados nos eventos remuneratórios do eSocial (S-1200, S-2299 ou S-2399) utilizando uma rubrica específica com natureza 9253. É necessário informar o código da instituição financeira e o número do contrato referente ao empréstimo.

Envio das Informações ao eSocial: Após o lançamento, as informações serão processadas pelo eSocial e refletidas no evento S-5003, sendo incluídas na guia de recolhimento do FGTS Digital.

Pontos de Atenção:

Prazos: Os descontos devem ser efetuados mensalmente, conforme as datas estabelecidas para o fechamento da folha de pagamento. É crucial que as empresas estejam atentas aos prazos para evitar inconsistências e possíveis penalidades.

Retificações: Alterações ou correções nos valores descontados devem ser realizadas com cautela. Se o débito já tiver vencido ou sido pago, ajustes deverão ser tratados diretamente com as instituições financeiras envolvidas.

Margem Consignável: O desconto das parcelas respeita a margem consignável de 35% do salário do trabalhador, garantindo que os descontos não ultrapassem o limite permitido por lei.

Conclusão

A implementação do empréstimo consignado via eSocial representa um avanço significativo na facilitação do acesso ao crédito para trabalhadores do setor privado. Para as empresas, é fundamental compreender e cumprir os procedimentos estabelecidos, garantindo a correta execução dos descontos em folha e a conformidade com as novas regulamentações. Manter-se atualizado e adaptar os processos internos são passos essenciais para o sucesso na implementação dessa nova obrigação.

Fonte: Business Informativos.

DECLAROU O IRPF E CAIU NA MALHA FINA? O QUE FAZER AGORA?

Com o prazo final do Imposto de Renda Pessoa Física (IRPF) se aproximando, muitos contribuintes enfrentam um problema: cair na malha fina. Isso ocorre quando a Receita Federal identifica erros ou inconsistências na declaração, o que pode atrasar a restituição e até gerar multas.

Por que a declaração fica retida?

Os principais motivos para cair na malha fina incluem:

Omissão de rendimentos: Salários, aluguéis ou rendas adicionais não declaradas.

Erros nos informes de rendimentos: Divergências entre os valores declarados e os informados por fontes pagadoras.

Deduções inconsistentes: Gastos médicos ou educacionais declarados sem comprovação.

Problemas com dependentes: Inclusão de dependentes já declarados por outra pessoa.

Como saber se você caiu na malha fina?

Para verificar se sua declaração foi retida:

Acesse o Portal e-CAC no site da Receita Federal.

Faça login com sua conta Gov.br.

Consulte sua situação na aba “Meu Imposto de Renda”.

Se houver pendências, o sistema informará o motivo e o que precisa ser corrigido.

Como regularizar a situação?

Se você identificou erros na sua declaração, pode corrigi-los seguindo estes passos:

Retificação da Declaração: Se houver erro no preenchimento, envie uma Declaração Retificadora para corrigir as informações.

Apresentação de Documentos: Se os dados estiverem corretos, pode ser necessário apresentar comprovantes à Receita Federal.

Atendimento à Intimação: Caso receba um aviso formal, siga as orientações da Receita para regularizar a situação.

Multas e consequências

Se a Receita constatar que houve imposto devido não pago, poderá cobrar a diferença com multa de até 75% do valor devido, além de juros. Para evitar complicações, é essencial regularizar a situação rapidamente.

Dicas para evitar a malha fina no próximo ano

Organize todos os documentos e informes de rendimentos antes de declarar.

Declare todas as fontes de renda e deduções com comprovação.

Revise as informações antes de enviar a declaração.

Se você caiu na malha fina ou quer evitar problemas no futuro, consulte um contador para garantir que sua declaração esteja correta e regularize sua situação com segurança!

Fonte: Business Informativos.

SIMPLES NACIONAL PARA PRESTADORES DE SERVIÇOS: COMO FUNCIONA?

O Simples Nacional é um regime tributário criado para facilitar a vida das micro e pequenas empresas, reunindo diversos tributos em uma única guia de pagamento. No entanto, para os prestadores de serviços, esse regime tem algumas particularidades que podem impactar diretamente na carga tributária e na escolha do anexo mais vantajoso.

Este guia detalhado ajudará você a entender como funciona o Simples Nacional para prestadores de serviços, abordando desde os critérios de enquadramento até as diferenças entre os anexos III e V, além de estratégias para pagar menos impostos dentro desse regime.

O QUE É O SIMPLES NACIONAL?

O Simples Nacional foi instituído pela Lei Complementar 123/2006 e tem como objetivo simplificar o recolhimento de tributos para microempresas (ME) e empresas de pequeno porte (EPP).

Ele unifica o pagamento de diversos impostos, como:

•Imposto de Renda da Pessoa Jurídica (IRPJ)

•Contribuição Social sobre o Lucro Líquido (CSLL)

•Programa de Integração Social (PIS)

•Contribuição para o Financiamento da Seguridade Social (COFINS)

•Imposto sobre Produtos Industrializados (IPI)

•Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

•Imposto sobre Serviços de Qualquer Natureza (ISS)

•Contribuição Patronal Previdenciária (CPP)

O grande benefício do Simples Nacional é a redução da burocracia e, em alguns casos, uma carga tributária menor do que nos regimes do Lucro Presumido e Lucro Real.

QUEM PODE ADERIR AO SIMPLES NACIONAL?

Para optar pelo Simples Nacional, a empresa deve atender a alguns critérios:

•Ter faturamento anual de até R$ 4,8 milhões.

•Não possuir sócio pessoa jurídica.

•Não atuar em atividades vedadas pelo regime (como instituições financeiras).

•Estar em dia com suas obrigações fiscais.

Os prestadores de serviços podem se beneficiar do Simples Nacional, mas é importante entender que a alíquota aplicada dependerá da atividade econômica exercida e do fator R, que explicaremos mais adiante

PRESTADORES DE SERVIÇOS E OS ANEXOS DO SIMPLES NACIONAL

As atividades de prestação de serviços no Simples Nacional podem se enquadrar nos Anexos III ou V, cada um com alíquotas diferentes.

ANEXO III

Nele está contido os serviços considerados como de caráter “não intelectual”, como os serviços de manutenção, lavagem, aluguel entre muitas outras, sendo um dos anexos com mais atividades existentes, isso depente do CNAE, que corresponde a Classificação Nacional de Atividades Economicas.

ANEXO V

Se a atividade se encaixar como sendo de cunho intelectual e não estiver listada no anexo III, estará no V e sujeita ao fator R o que geraria uma aliquota majorada.

O QUE É O FATOR R E COMO ELE AFETA A TRIBUTAÇÃO?

O Fator R é um critério que pode mudar a tributação do prestador de serviços dentro do Simples Nacional. Ele funciona assim:

•Se a folha de pagamento (salários + encargos trabalhistas) for igual ou superior a 28% do faturamento bruto nos últimos 12 meses, a empresa pode ser tributada pelo Anexo III (com alíquota inicial de 6%).

•Se a folha de pagamento for inferior a 28% do faturamento, a tributação será pelo Anexo V (com alíquota inicial de 15,5%).

Exemplo prático:

•Uma empresa de consultoria faturou R$ 50.000 em um mês.

•Se seus gastos com folha de pagamento forem R$ 15.000 (30% do faturamento), ela será tributada pelo Anexo III.

•Se a folha for de apenas R$ 10.000 (20% do faturamento), ela ficará no Anexo V, pagando mais imposto.

Isso significa que, para muitas empresas, aumentar os gastos com folha de pagamento pode gerar economia tributária, tornando o Simples Nacional mais vantajoso.

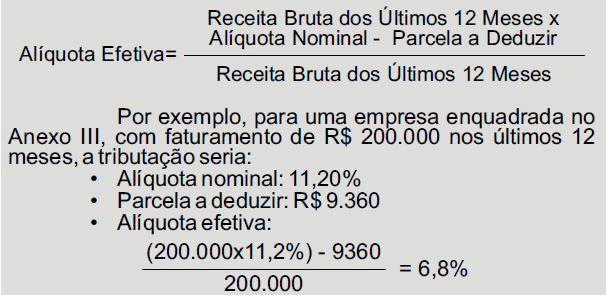

COMO CALCULAR O IMPOSTO NO SIMPLES NACIONAL?

A alíquota efetiva do Simples Nacional não é fixa. Ela varia conforme a faixa de faturamento da empresa e a alíquota nominal do anexo correspondente.

Fórmula para encontrar a alíquota efetiva é:

Dessa forma, em vez de pagar 11,2% sobre o faturamento, a empresa pagaria 6,8%.

O SIMPLES NACIONAL É SEMPRE A MELHOR OPÇÃO?

Nem sempre o Simples Nacional é o regime mais vantajoso para prestadores de serviços. O Lucro Presumido pode ser mais econômico em alguns casos, especialmente quando:

•A folha de pagamento é baixa e a empresa fica no Anexo V.

•O faturamento anual está próximo do limite de R$ 4,8 milhões.

•A empresa tem muitos clientes que retêm tributos na fonte, dificultando o aproveitamento do crédito tributário.

Antes de escolher o regime tributário, é fundamental fazer simulações e contar com o apoio de um contador.

COMO REDUZIR A CARGA TRIBUTÁRIA NO SIMPLES NACIONAL?

Algumas estratégias podem ajudar a pagar menos impostos no Simples Nacional:

1. Aumentar a folha de pagamento para atender ao Fator R e migrar para o Anexo III.

2. Revisar o CNAE da empresa para garantir que esteja classificado corretamente.

3. Fazer um bom planejamento financeiro, evitando oscilações no faturamento que possam aumentar a alíquota efetiva.

CONCLUSÃO

O Simples Nacional para prestadores de serviços pode ser uma ótima opção, mas exige planejamento para garantir que a tributação seja a mais vantajosa possível.

O Fator R é um elemento crucial para determinar se a empresa será tributada pelo Anexo III (mais barato) ou pelo Anexo V (mais caro), e entender esse mecanismo pode gerar grande economia de impostos.

Antes de optar pelo Simples Nacional, vale a pena fazer simulações, analisar o impacto tributário e contar com o auxílio de um contador para garantir que sua empresa esteja no regime mais vantajoso.

Fonte: Business Informativos.

PREPARAÇÃO PARA A ECF (ESCRITURAÇÃO CONTÁBIL FISCAL)

A Escrituração Contábil Fiscal (ECF) é uma obrigação acessória exigida pela Receita Federal do Brasil, destinada a todas as pessoas jurídicas, incluindo imunes e isentas, com algumas exceções previstas na legislação. Esse arquivo eletrônico tem como principal objetivo fornecer informações detalhadas sobre a apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Por se tratar de uma obrigação fiscal complexa e de grande importância, a preparação para o envio da ECF deve ser feita com antecedência, garantindo que os dados contábeis e fiscais estejam corretos, consistentes e alinhados com as demais obrigações acessórias da empresa.

Este guia detalhado ajudará você a entender o que é a ECF, quais são os principais pontos de atenção e como preparar sua empresa para o envio dessa obrigação de maneira eficiente e segura.

O QUE É A ECF?

A Escrituração Contábil Fiscal (ECF) foi instituída pela Instrução Normativa RFB nº 1.422/2013 e faz parte do Sistema Público de Escrituração Digital (SPED). Ela substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) e tem o objetivo de interligar as informações contábeis e fiscais das empresas, permitindo maior transparência na apuração dos tributos.

A ECF deve conter todas as informações que impactam a apuração do IRPJ e da CSLL, abrangendo desde as receitas e despesas até ajustes fiscais e compensações de prejuízos.

QUEM ESTÁ OBRIGADO A ENTREGAR A ECF?

De acordo com a Receita Federal, todas as pessoas jurídicas, inclusive imunes e isentas, devem apresentar a ECF, exceto:

•Empresas optantes pelo Simples Nacional;

•Órgãos públicos, autarquias e fundações públicas;

•Pessoas jurídicas inativas (sem qualquer atividade operacional, patrimonial ou financeira).

As empresas sujeitas ao Lucro Real, Lucro Presumido ou Lucro Arbitrado devem entregar a ECF, sendo que a complexidade da escrituração varia de acordo com o regime tributário adotado.

PRINCIPAIS BLOCOS DA ECF

A ECF é composta por diversos blocos que reúnem informações distintas. Cada um deles tem um papel específico na estrutura da escrituração. Os principais blocos são:

Bloco 0 – Abertura, Identificação e Referências

Contém dados cadastrais da empresa, período da escrituração e outras informações iniciais.

Bloco C – Informações Recuperadas da ECD

Aqui são importados os dados da Escrituração Contábil Digital (ECD), garantindo a consistência entre as informações contábeis e fiscais.

Bloco E – Plano de Contas e Mapeamento

Apresenta o plano de contas contábil da empresa e a vinculação com o plano de contas referencial da Receita Federal.

Bloco J – Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE)

Demonstra as movimentações patrimoniais da empresa, sendo uma parte essencial da ECF.

Bloco L – Lucro Líquido e Ajustes do Lucro Real

Detalha a apuração do lucro real e os ajustes necessários para cálculo do IRPJ e da CSLL.

Bloco M – Base de Cálculo do IRPJ e da CSLL

Traz o detalhamento das bases de cálculo dos tributos e eventuais compensações de prejuízos fiscais.

Bloco N – Apuração do IRPJ e da CSLL

Demonstra como os tributos foram apurados e detalha pagamentos, saldos a compensar e eventuais incentivos fiscais utilizados.

ORGANIZAÇÃO DOS DOCUMENTOS CONTÁBEIS E FISCAIS

Antes de iniciar a elaboração da ECF, é essencial garantir que a contabilidade da empresa esteja em dia. Os principais documentos que devem ser revisados incluem:

•Escrituração Contábil Digital (ECD) – Deve estar devidamente validada e assinada.

•Balancetes e Demonstrações Financeiras – Devem estar fechados e conciliados.

•Livros fiscais e contábeis – Verifique se não há inconsistências entre os registros contábeis e fiscais.

CONCILIAÇÃO CONTÁBIL E FISCAL

A conciliação é uma etapa fundamental na preparação da ECF. Ela envolve:

•Comparar os saldos contábeis com os fiscais;

•Identificar e corrigir eventuais divergências antes do envio;

•Garantir que os ajustes fiscais estejam devidamente contabilizados.

REVISÃO DO PLANO DE CONTAS REFERENCIAL

O Plano de Contas da empresa deve estar vinculado ao Plano de Contas Referencial da Receita Federal, garantindo que as informações sejam classificadas corretamente.

AJUSTES DO LUCRO REAL OU PRESUMIDO

Se a empresa adota o Lucro Real, é essencial verificar os ajustes fiscais exigidos, como:

•Adições e exclusões para fins de apuração do IRPJ e CSLL;

•Compensação de prejuízos fiscais de anos anteriores.

Empresas do Lucro Presumido devem conferir a base de cálculo e alíquotas aplicáveis.

USO DO VALIDADOR DA RECEITA FEDERAL

A Receita Federal disponibiliza o Programa Validador e Assinador (PVA) da ECF, que deve ser utilizado para validar e transmitir o arquivo digital. Algumas boas práticas incluem:

•Realizar validações prévias para evitar erros no momento da transmissão;

•Corrigir eventuais inconsistências apontadas pelo programa;

•Testar a importação do arquivo para garantir que os dados foram corretamente estruturados.

PRAZOS E PENALIDADES

A ECF deve ser entregue anualmente, com prazo final em 31 de julho do ano seguinte ao período de apuração. Se o prazo não for cumprido, a empresa pode estar sujeita a penalidades:

•Multa de 0,25% sobre a receita bruta por mês de atraso, limitada a 10% da receita bruta do período;

•Multa mínima de R$ 500,00 por mês, para empresas do Lucro Presumido;

•Multa mínima de R$1.500,00 por mês, para empresas do Lucro Real.

A Receita Federal também pode aplicar penalidades adicionais caso identifique inconsistências ou omissões nas informações declaradas.

CONCLUSÃO

A preparação para a Escrituração Contábil Fiscal (ECF) exige um planejamento cuidadoso e um controle rigoroso das informações contábeis e fiscais da empresa. A adoção de boas práticas contábeis, a conciliação prévia dos dados e a utilização de ferramentas adequadas são essenciais para garantir que a obrigação seja cumprida corretamente, evitando penalidades e problemas com o Fisco.

Se a sua empresa ainda não iniciou a preparação para a ECF, é recomendável agir o quanto antes para evitar contratempos e garantir que todas as exigências legais sejam atendidas com segurança e eficiência, conte com profissionais especializados: O suporte de um contador experiente pode evitar riscos e garantir conformidade.

Fonte: Business Informativos.

PLANEJAMENTO SUCESSÓRIO EMPRESARIAL: GARANTINDO A CONTINUIDADE DO NEGÓCIO

O planejamento sucessório empresarial é uma estratégia fundamental para assegurar a continuidade e a sustentabilidade de uma empresa, especialmente em negócios familiares ou organizações onde a liderança está concentrada em uma única pessoa. Esse processo envolve a preparação para a transferência de liderança e propriedade, garantindo que a passagem de comando ocorra de forma ordenada e eficiente.

Importância do Planejamento Sucessório

A ausência de um plano de sucessão bem estruturado pode levar a diversos problemas, como desorganização, conflitos entre herdeiros ou sócios e até mesmo a falência da empresa. Além disso, a falta de planejamento pode resultar em disputas judiciais prolongadas e na perda de valor do negócio. Um planejamento sucessório eficaz oferece diversos benefícios, incluindo:

Continuidade Operacional: Assegura que a empresa continue suas atividades sem interrupções, mesmo diante da saída inesperada de líderes-chave.

Preservação do Patrimônio: Protege o patrimônio construído ao longo dos anos, evitando sua diluição ou perda devido a conflitos sucessórios.

Redução de Conflitos: Minimiza disputas internas entre familiares ou sócios, estabelecendo diretrizes claras para a sucessão.

Eficiência Tributária: Possibilita a adoção de estratégias que reduzam a carga tributária incidente sobre a transferência de bens e direitos.

Etapas do Planejamento Sucessório

Para implementar um planejamento sucessório eficaz, é recomendável seguir as seguintes etapas:

Identificação de Sucessores Potenciais: Avaliar e selecionar indivíduos que possuam as competências e o comprometimento necessários para assumir posições de liderança no futuro.

Desenvolvimento e Capacitação: Investir na formação e no desenvolvimento dos sucessores, garantindo que estejam preparados para os desafios da gestão empresarial.

Definição de Diretrizes e Políticas: Estabelecer regras claras sobre a participação de familiares no negócio, critérios de desempenho e mecanismos de resolução de conflitos.

Estruturação Jurídica e Fiscal: Utilizar instrumentos legais, como a constituição de holdings familiares, para organizar a transferência de patrimônio e otimizar a carga tributária.

Comunicação e Transparência: Manter todos os envolvidos informados sobre o plano de sucessão, promovendo um ambiente de confiança e alinhamento de expectativas.

Conclusão

O planejamento sucessório empresarial é essencial para garantir que a empresa continue prosperando, mesmo diante da saída de líderes atuais. Ao antecipar e estruturar a transferência de comando, é possível preservar o legado construído, assegurar a estabilidade do negócio e proteger os interesses de todas as partes envolvidas. Investir nesse processo é fundamental para a longevidade e o sucesso contínuo da organização.

Fonte: Business Informativos.